ไนท์แฟรงค์ประเทศไทยเผยภาพรวมตลาดอาคารสำนักงานในกรุงเทพฯ ไตรมาสที่ 3 ปี 2562

มร.มาร์คัส เบอร์เทนชอว์ กรรมการบริหารและหัวหน้าฝ่ายตัวแทนนายหน้า บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า “การเติบโตของราคาค่าเช่ายังคงเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งผู้เช่าควรปรับกลยุทธ์หรือแผนการเช่าอาคารสำนักงานเนื่องจากสภาพเศรษฐกิจที่เปลี่ยนไป ซึ่งครั้งหนึ่งกรุงเทพฯเคยเป็นหนึ่งในตลาดอาคารสำนักงานที่มีราคาต่ำที่สุดในโลก แต่ตอนนี้ค่าเช่าของอาคารเกรดเอในกรุงเทพฯ กลับเทียบเท่ากับค่าเช่าสำนักงานในเมืองอย่างมาดริด และชิคาโก”

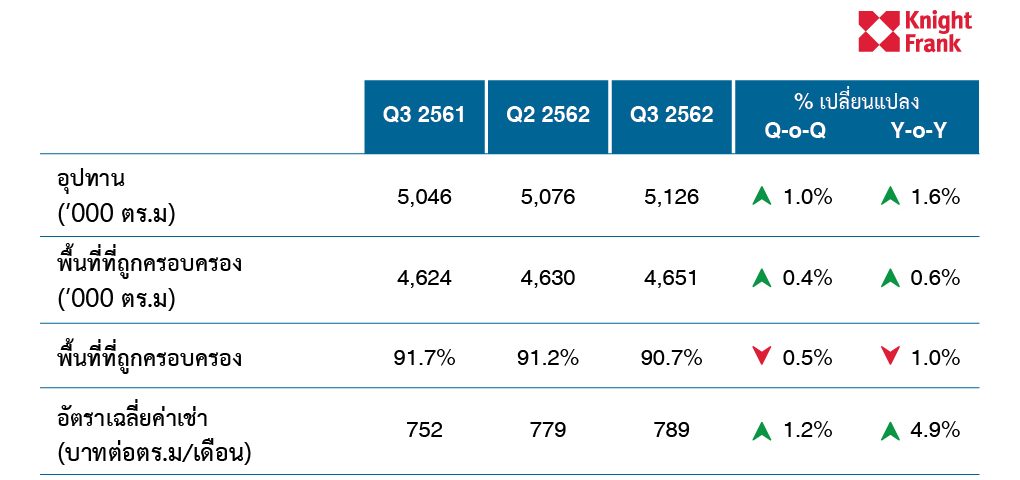

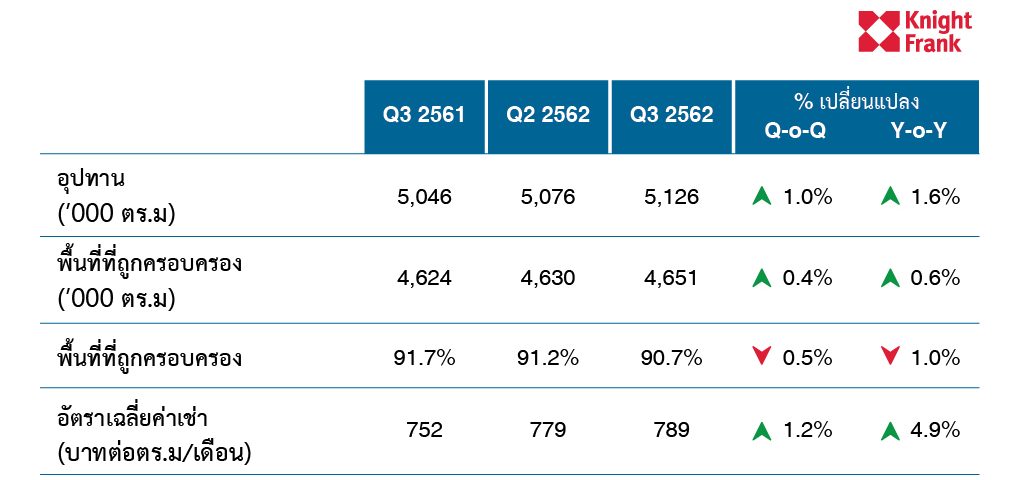

ตัวบ่งชี้ตลาดอาคารสำนักงาน  ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

ภาพรวมเศรษฐกิจ

เศรษฐกิจไทยปรับตัวลดลงในช่วง 3 ไตรมาสแรกของปี 2562 เป็นอัตราการเติบโตที่ช้าที่สุดในช่วงห้าปีที่ผ่านมา ผลิตภัณฑ์มวลรวมในประเทศหรือจีดีพี (GDP) ในไตรมาสที่ 2 ปี 2562 เติบโตขึ้นเพียงร้อยละ 2.3 เมื่อเทียบปีต่อปี ซึ่งลดลงจากร้อยละ 2.8 จากในไตรมาสแรก

เศรษฐกิจชะลอตัวอันเนื่องมาจากทั้งอุปสงค์ภายในประเทศและปัจจัยภายนอก ในไตรมาสที่ 2 ปี 2562 ค่าใช้จ่ายเพื่อการอุปโภคบริโภคของภาคเอกชนและภาครัฐปรับเพิ่มขึ้น แต่ก็เพิ่มขึ้นในอัตราที่ช้ากว่าปีที่ผ่านมา เหตุการณ์น้ำท่วมในภาคเหนือและภาคอีสานส่งผลกระทบเชิงลบต่อการอุปโภคบริโภคภายในประเทศ ในขณะที่ความสามารถในการแข่งขันด้านการส่งออกต่ำลง ซึ่งเป็นผลพวงจากสงครามการค้าระหว่างสหรัฐฯ-จีน รวมถึงภาวะเงินบาทแข็งค่าเมื่อเทียบกับดอลลาร์สหรัฐฯ ซึ่งปรับขึ้นเร็วกว่าประเทศคู่แข่งอื่นๆ ในเอเชีย รัฐบาลได้ออกมาตรการกระตุ้นเศรษฐกิจมูลค่า 3.16 แสนล้านบาท เพื่อรับมือกับเศรษฐกิจที่ชะลอตัวและกระตุ้นเศรษฐกิจให้เติบโตขึ้นที่ร้อยละ 0.5 – 0.6 ในปี 2562

อุปทาน

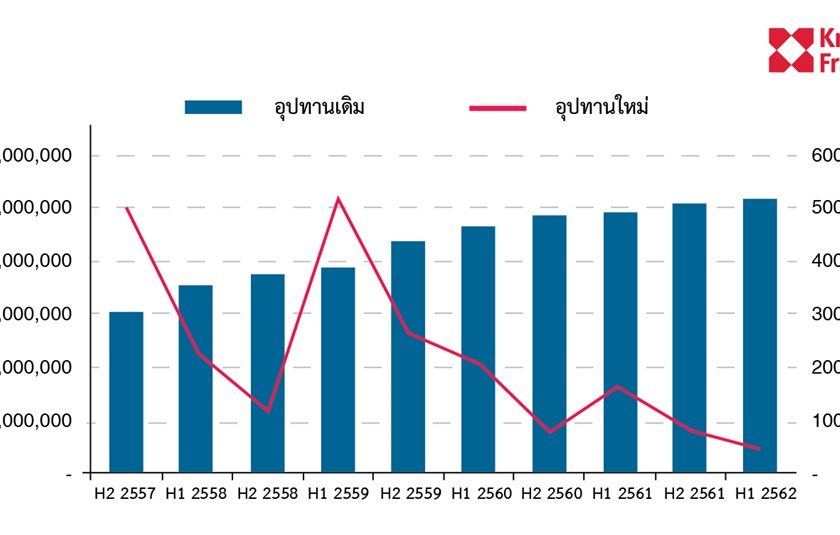

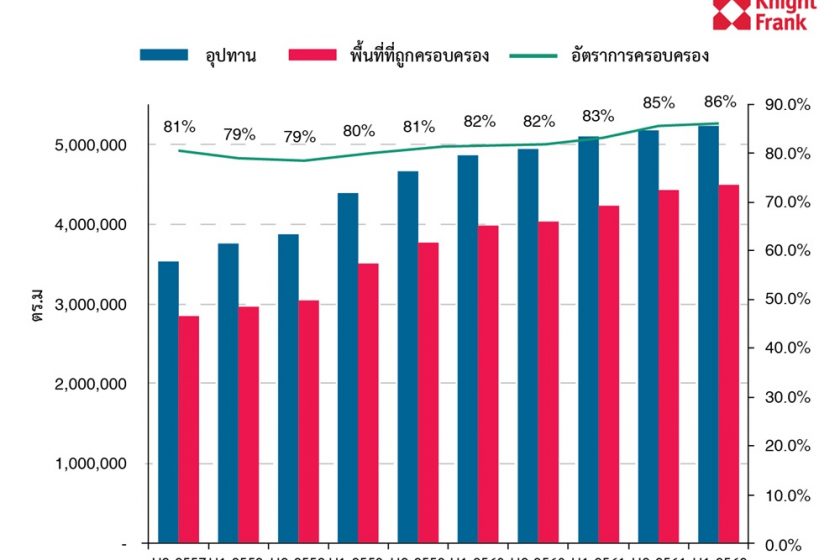

ผลวิจัยของไนท์แฟรงค์ ประเทศไทย ในไตรมาสที่ 3 ปี 2562 พบว่าอุปทานรวมทั้งหมดของพื้นที่อาคารสำนักงานในกรุงเทพฯเพิ่มขึ้น 49,800 ตร.ม. โดยมีพื้นที่รวมทั้งหมด 5,125,617 ตร.ม. อุปทานทั้งหมดเพิ่มขึ้นร้อยละ 1 เมื่อเทียบไตรมาสต่อไตรมาส และร้อยละ 1.6 ปีต่อปี มีอาคารสำนักงานใหม่หนึ่งอาคารเพิ่มเข้ามาในย่านศูนย์กลางธุรกิจ (CBD) พื้นที่ 45,000 ตร.ม. ซึ่งเป็นการเพิ่มจำนวนอุปทานในย่านศูนย์กลางธุรกิจเป็นครั้งแรกนับตั้งแต่ไตรมาสที่ 3 ปี 2560 โดยไม่มีการย้ายออกจากอาคารเก่าในไตรมาสนี้ ในช่วงห้าปีที่ผ่านมาอุปทานสุทธิเพิ่มขึ้นอยู่ที่ 24,418 ตร.ม. ต่อไตรมาส

กราฟที่ 1

อุปทานอาคารสำนักงานในกรุงเทพฯ ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

อุปทานในอนาคต

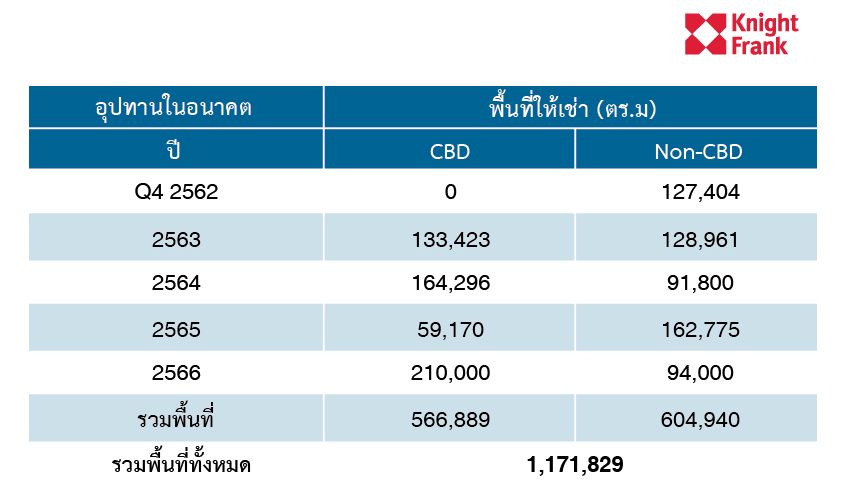

สำหรับโครงการพัฒนาในอนาคต คาดว่าจะมีอาคาร 5 แห่งที่จะสร้างแล้วเสร็จในไตรมาสที่ 4 ปี 2562 โดยจะเพิ่มพื้นที่สำนักงานเข้ามาในตลาดจำนวน 127,404 ตร.ม. โดยมีอาคาร 4 แห่งตั้งอยู่นอกย่านศูนย์กลางธุรกิจ อย่างไรก็ตามการชะลอตัวทางเศรษฐกิจและความต้องการที่ลดลงอาจกระตุ้นให้นักพัฒนาฯ บางรายชะลอการเปิดโครงการออกไป

จากไตรมาสที่ 4 ปี 2562 – ปี 2566 ตลาดสำนักงานในกรุงเทพฯคาดว่าจะเติบโตเป็น 1,171,829 ตร.ม. หรือเฉลี่ยอยู่ที่ 275,724 ตร.ม. ต่อปี (ซึ่งคำนวนจากส่วนที่เพิ่มเข้ามาในตลาดเท่านั้น ไม่ได้คำนวนการย้ายออก) หากเปรียบเทียบจากปี 2558 – ไตรมาสที่ 3 ปี 2562 มีอุปทานใหม่เข้าสู่ตลาดอยู่ที่ 139,385 ตร.ม. ต่อปี ในช่วงสิ้นปี 2566 ปริมาณอุปทานรวมของอาคารสำนักงานคาดว่าจะมีมากถึง 6 ล้านตร.ม.

ตารางที่ 1

อุปทานอาคารสำนักงานในกรุงเทพฯ ในอนาคต ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

เนื่องจากการปรับปรุงภาษีอสังหาริมทรัพย์ใหม่เริ่มต้นบังคับใช้ในปี 2563 คาดว่าจะมีย้ายพื้นที่ในอาคารเก่าเป็นจำนวนมาก ส่วนอสังหาฯ เชิงพาณิชย์ ภาษีใหม่นี้จะปรับอัตราภาษีส่วนเพิ่มจากร้อยละ 0.3 ไปถึงจุดสูงสุดที่ร้อยละ 1.2 ตามราคาประเมินของรัฐบาล ซึ่งจะแทนที่ภาษีครัวเรือนและภาษีที่ดินในปัจจุบันที่เรียกเก็บที่ร้อยละ 12.5 จากราคาประเมินเช่ารายปี ภาษีใหม่นี้จะกลายเป็นภาระหนักแก่อาคารเกรดไม่สูงนักหรืออาคารที่มีผู้เช่าน้อยในพื้นที่ย่านไพร์ม แต่อาจเป็นแรงจูงใจให้เจ้าของอาคารสำนักงานเหล่านี้ดำเนินการปรับปรุงโครงสร้างพื้นฐานของอาคาร

ตารางที่ 2

อุปทานอาคารสำนักงานในกรุงเทพฯ ในอนาคต รายโครงการ

![]()

ที่มา: ไนท์แฟรงค์ประเทศไทย

อุปสงค์

อัตราการเช่าในไตรมาสที่ 3 ปี 2562 ปรับลดลงเล็กน้อย ซึ่งการครอบครองลดลงเหลือเพียง 51,485 ตร.ม. จากเดิม 68,987 ตร.ม.ในไตรมาสก่อน โดยลดลงร้อยละ 8 ต่อไตรมาสและส่งผลต่อการครอบครองเฉลี่ยลงต่ำกว่าค่าเฉลี่ยรายไตรมาสใน 10 ปี ซึ่งอยู่ที่ 64,406 ตร.ม. นับเป็นครั้งแรกตั้งแต่ปี 2556 ของการครอบครองในไตรมาสที่ 3 ที่มีพื้นที่ลดลงต่ำกว่า 40,000 ตร.ม. การครอบครองพื้นที่ใหม่และอาคารสำนักงานตกแต่งใหม่คิดเป็นเพียงร้อยละ 41 ของพื้นที่ทั้งหมดในไตรมาสนี้ ซึ่งลดลงร้อยละ 10 ไตรมาสต่อไตรมาส (Q-o-Q)

ในช่วงไม่กี่ปีที่ผ่านมา ผู้เช่าเลือกที่จะเช่าอาคารที่มีคุณภาพสูง โดยอาคารสำนักงานใหม่และอาคารสำนักงานที่ตกแต่งใหม่เหล่านี้มักจะอยู่ในเกณฑ์มาตรฐานและมักจะดึงดูดความต้องการได้อย่างดี อย่างไรก็ตามภาวะเศรษฐกิจที่ชะลอตัวอาจส่งผลให้ผู้เช่าในปัจจุบันและผู้เช่าในอนาคตบางรายรอดูสถานการณ์ในการย้ายสำนักงานหรือแผนการขยายสาขา

กราฟที่ 2

การครอบครองอาคารสำนักงานในกรุงเทพฯ รายไตรมาส

ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

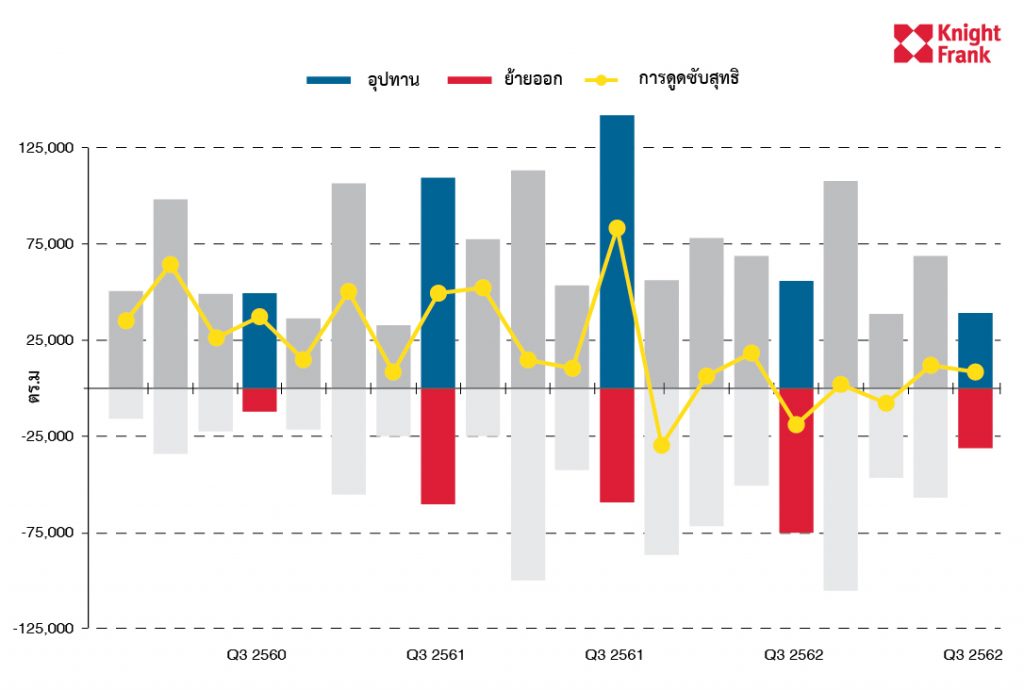

การดูดซับสุทธิปรับเพิ่มพื้นที่การครอบครองรวมจำนวน 20,138 ตร.ม. ซึ่งรวมทั้งหมดเป็นจำนวน 4,650,635 ตร.ม. การดูดซับสุทธิเพิ่มขึ้นจาก 11,990 ตร.ม. ในไตรมาสก่อน และเพิ่มขึ้นอย่างเห็นได้ชัดหากเทียบปีต่อปี เนื่องจากพื้นที่ครอบครองรวมลดลงไป 19,509 ตร.ม. ในไตรมาสที่ 3 ปี 2561 อย่างไรก็ตามในช่วง 12 เดือนที่ผ่านมา อุปทานทั้งหมดเพิ่มขึ้น 80,000 ตร.ม. ในขณะที่พื้นที่ครอบครองรวมเพิ่มขึ้นเพียง 26,271 ตร.ม. ความแตกต่างนี้แสดงให้เห็นว่าอุปสงค์รายปีต่ำกว่าอุปทานมากในปีที่ผ่านมา

กราฟที่ 3

ไดนามิกส์ระหว่างอุปสงค์และอุปทานของอาคารสำนักงานในกรุงเทพฯ

ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

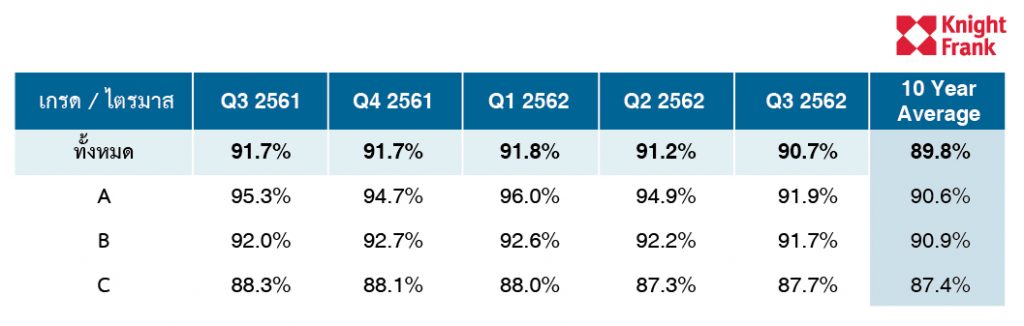

การเพิ่มขึ้นของอุปทานสูงกว่าการดูดซับสุทธิ ส่งผลให้อัตราการครอบครองพื้นที่ตลาดลดลงไปที่ร้อยละ 90.7 จากเดิมอยู่ที่ร้อยละ 91.2 ในไตรมาสก่อน แม้ว่าจะลดลงแต่อัตราการครอบครองพื้นที่ยังคงสูงกว่าค่าเฉลี่ย 10 ปี โดยอยู่ที่ร้อยละ 89.8 ซึ่งชี้ให้เห็นว่าตลาดยังคงเสถียรภาพ อัตราการครอบครองพื้นที่ปรับลดลงในทั้งสองอาคารสำนักงานเกรด A และ B โดยลดลงไปร้อยละ 3.0 และร้อยละ 0.5 จากไตรมาสก่อนตามลำดับ ในขณะที่อัตราการครอบครองอาคารสำนักงานเกรด C ปรับเพิ่มขึ้นร้อยละ 0.4 โดยรวมอยู่ที่ร้อยละ 87.7

สำหรับในย่านศูนย์กลางธุรกิจ มีอัตราการครอบครองพื้นที่บนถนนวิทยุเพิ่มขึ้นสูงมากที่สุด ซึ่งเพิ่มขึ้นร้อยละ 0.4 ไตรมาสต่อไตรมาส คิดเป็นร้อยละ 0.9 ปีต่อปี โดยรวมอยู่ที่ร้อยละ 91.8 ในทางกลับกันอัตราการครอบครองพื้นที่ในเขตสีลม-สาทรลดลงไปร้อยละ 0.5 ไตรมาสต่อไตรมาส และร้อยละ 1.65 ปีต่อปี โดยรวมอยู่ที่ร้อยละ 92.6 สำหรับเขตนอกย่านศูนย์กลางธุรกิจ อัตราการครอบครองพื้นที่ในเขตบางนาปรับสูงขึ้นมากที่สุด โดยเพิ่มขึ้นร้อยละ 1.2 โดยรวมอยู่ที่ร้อยละ 85.5

กราฟที่ 4

อัตราการครอบครองพื้นที่, อุปสงค์, และอุปทานพื้นที่อาคารสำนักงานในกรุงเทพฯ

ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

ตารางที่ 3

อัตราการครอบครองพื้นที่อาคารสำนักงานในกรุงเทพฯ โดยแบ่งตามเกรด

ที่มา: ไนท์แฟรงค์ประเทศไทย

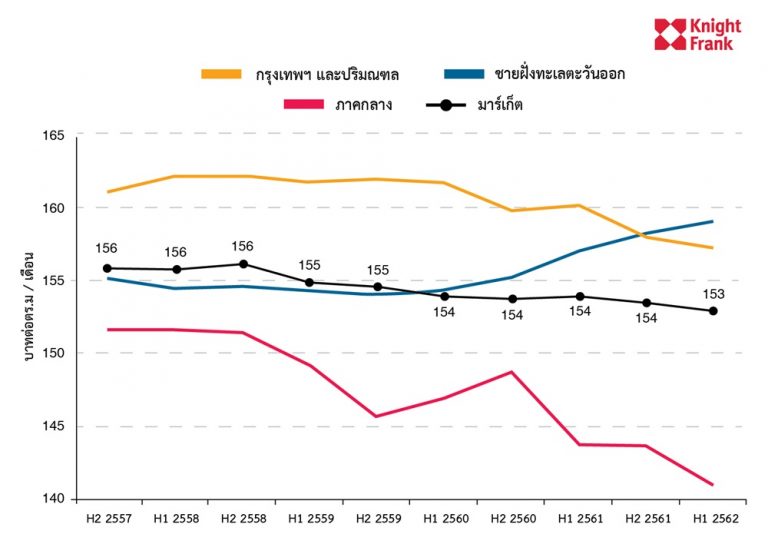

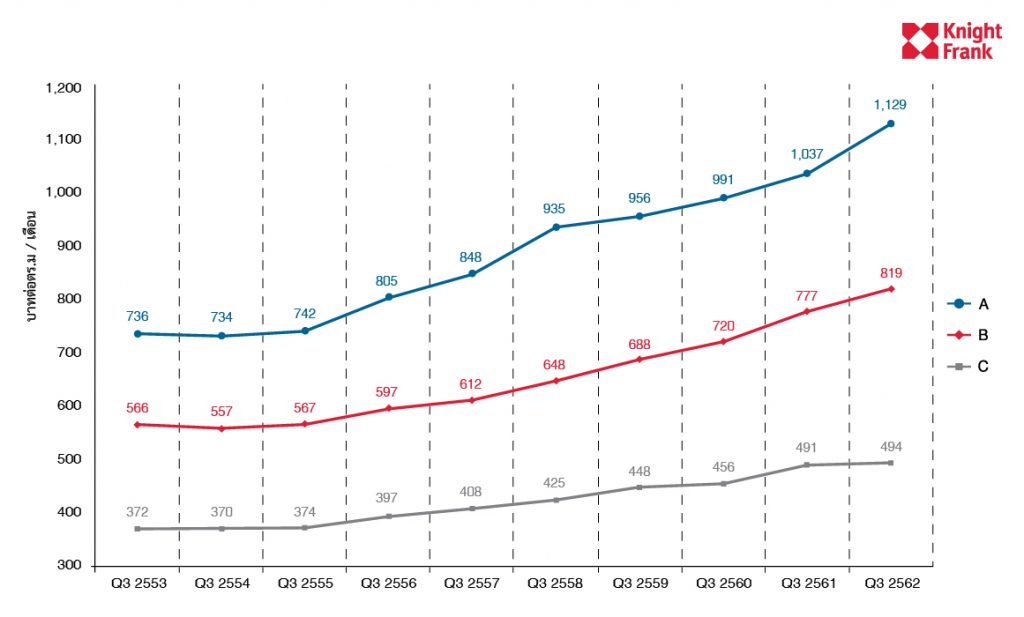

อัตราค่าเช่า

ราคาค่าเช่าโดยเฉลี่ยเพิ่มขึ้นร้อยละ 1.2 อยู่ที่ 789 บาทต่อตารางเมตรต่อเดือน แสดงให้เห็นถึงการปรับตัวต่อภาวะเศรษฐกิจในปัจจุบัน การเพิ่มเข้ามาของอุปทานใหม่ที่ตั้งราคาอยู่ในระดับเกรด A เป็นปัจจัยที่เอื้อต่อการเพิ่มขึ้นของระดับค่าเช่า ในช่วงห้าปีที่ผ่านมา ราคาค่าเช่าปรับเพิ่มขึ้นโดยเฉลี่ยที่ร้อยละ 5.0 ต่อปี โดยในไตรมาสที่ 3 ราคาค่าเช่าโดยเฉลี่ยของอาคารสำนักงานเกรด B มีการปรับเพิ่มขึ้น ร้อยละ 0.9 ไตรมาสต่อไตรมาส และร้อยละ 5.4 ปีต่อปี อยู่ที่ 819 บาท ในขณะเดียวกัน ราคาค่าเช่าของอาคารสำนักงานเกรด A นั้นลดลงในช่วงหกเดือนที่ผ่านมา แม้จะมีการเพิ่มขึ้นร้อยละ 8.8 ปีต่อปี แต่ราคาค่าเช่าปรับลดลงเหลือ 1,129 บาท ซึ่งลดลงติดต่อกันเป็นไตรมาสที่สอง

กราฟที่ 5

ราคาเสนอเช่าโดยเฉลี่ยของพื้นที่อาคารสำนักงานในกรุงเทพฯ โดยแบ่งตามเกรด

ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

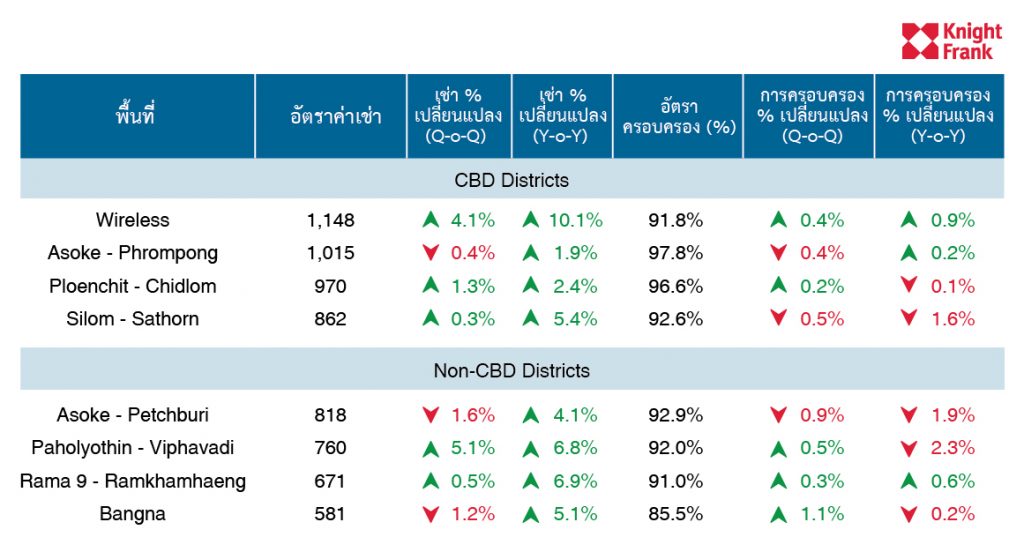

ค่าเช่าแบ่งตามทำเล

ค่าเช่าของอาคารสำนักงานในย่านศูนย์กลางธุรกิจปรับเพิ่มขึ้นในไตรมาสที่ผ่านมา ยกเว้นเพียงเขตอโศก-พร้อมพงษ์ ส่วนอาคารสำนักงานบนถนนวิทยุที่นอกจากจะมีปริมาณผู้เช่าสูงที่สุดแล้ว ยังมีการปรับราคาค่าเช่าสูงที่สุดอีกด้วย โดยราคาค่าเช่าเพิ่มขึ้นร้อยละ 4.1 ไตรมาสต่อไตรมาส และ ร้อยละ 10.1 ปีต่อปี อยู่ที่ 1,148 บาท สำหรับพื้นที่นอกย่านศูนย์กลางธุรกิจ โดยเขตที่มีค่าเช่าสูงที่สุดอยู่ในเขตพหลโยธิน-วิภาวดี เพิ่มขึ้นร้อยละ 5.1 จากไตรมาสก่อน อยู่ที่ 760 บาท ในทางตรงกันข้าม ค่าเช่าในพื้นที่เขตอโศก-เพชรบุรีกลับลดลงไปร้อยละ 1.6 อยู่ที่ 818 บาท แต่ยังคงเพิ่มขึ้นร้อยละ 4.1 ปีต่อปี

ตารางที่ 5

ตัวบ่งชี้ตลาดย่อยของพื้นที่อาคารสำนักงานในกรุงเทพฯ ที่มา: ไนท์แฟรงค์ประเทศไทย

ที่มา: ไนท์แฟรงค์ประเทศไทย

ภาพรวม

สำหรับในไตรมาสที่ 4 การดูดซับสุทธิยังคงมีแนวโน้มเป็นบวกแม้ว่าจะอยู่ในระดับต่ำก็ตามและดูเหมือนว่าตลาดอาคารสำนักงานกำลังขยายจนถึงจุดสูงสุดแล้ว แต่ก็ยังคงมีโอกาสที่ยังเติบโตได้อยู่ อย่างไรก็ตามการชะลอตัวทางเศรษฐกิจในปัจจุบันมีแนวโน้มที่จะยืดไปถึงปี 2563 และอาจส่งผลกระทบต่อแผนการในอนาคตทั้งเจ้าของอาคารสำนักงานรวมถึงผู้เช่า โดยมีความเป็นไปได้ที่นักพัฒนาฯ จะชะลอการส่งมอบโครงการและคาดหวังอุปสงค์ในปีถัดไป ราคาค่าเช่าคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่องแต่อาจอยู่ในอัตราที่ช้าลงเพราะผู้เช่ามีอำนาจต่อรองมากขึ้นจากตัวเลือกของพื้นที่อาคารสำนักงานในตลาด