ไนท์แฟรงค์ประเทศไทยเผยภาพรวมตลาดอาคารสำนักงานในกรุงเทพฯ ในช่วงไตรมาส 3 ปี 2564 อัตราการครอบครองในตลาดลดลงต่ำสุดในรอบ 10 ปี

มร.มาร์คัส เบอร์เทนชอว์ กรรมการบริหารและหัวหน้าฝ่ายตัวแทนนายหน้า บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า “ขณะนี้เรากำลังก้าวเข้าสู่ไตรมาสสุดท้ายของปี 2564 การแพร่ระบาดของโควิด-19 ในประเทศไทยดูเหมือนจะค่อยๆดีขึ้น ประชากรในกรุงเทพฯ มากกว่า 70% ได้รับวัคซีนครบโดสแล้ว จำนวนผู้ป่วยเริ่มลดลงเรื่อยๆ และการฟื้นตัวเริ่มปรับตัวดีขึ้นอย่างคงที่ ในเดือนพฤศจิกายนเป็นช่วงที่ประเทศไทยเริ่มกลับมาเปิดประเทศอีกครั้ง เพื่อต้อนรับนักท่องเที่ยวที่ได้รับวัคซีนแล้วเดินทางเข้าประเทศ และสำหรับในหลายๆ บริษัทช่วงนี้จะเป็นช่วงที่พนักงานกลับเข้ามาทำงานในสำนักงานอีกครั้ง ซึ่งเป็นโอกาสที่ผู้เช่าควรดำเนินการตรวจสอบ และประเมินพื้นที่ใช้สอยในสำนักงานของตนว่ายังเหมาะสมกับความต้องการหรือไม่

เราแนะนำให้ผู้เช่าถามตัวท่านเองและที่ปรึกษาด้านอสังหาฯ ของท่านด้วยคำถามต่อไปนี้; สำนักงานของท่านรองรับรูปแบบการทำงานระบบไฮบริดได้ดีเพียงใด? สำนักงานของท่านช่วยให้องค์กรบรรลุเป้าหมายด้าน ESG (กรอบการดำเนินธุรกิจที่คำนึงถึง สิ่งแวดล้อม สังคม และบรรษัทภิบาล) หรือไม่? และท่านมีกลยุทธ์ใดที่สามารถนำมาใช้ประโยชน์จากความผันผวนของตลาด?”

ภาพรวมเศรษฐกิจ

ธนาคารแห่งประเทศไทยได้คาดการณ์การขยายตัวของเศรษฐกิจไทยในปี 2564 ไว้ที่ 0.7% ซึ่งเป็นอัตราเติบโตที่ต่ำกว่าการคาดการณ์ไว้ที่ 3% ในไตรมาสที่ 1 เศรษฐกิจจะเริ่มฟื้นตัวขึ้นในปีหน้า โดยคาดว่าจะขยายตัวถึง 3.9% ในปี 2565

แม้ว่าเศรษฐกิจได้รับผลกระทบจากมาตรการป้องกันโรคระบาดโควิด-19 และจากภาคการส่งออกที่ชะลอตัว แต่ธนาคารแห่งประเทศไทยได้เน้นย้ำถึงความก้าวหน้าด้านการฉีดวัคซีนที่สำคัญและการผ่อนคลายมาตรการป้องกันเร็วขึ้นกว่าที่คาดการณ์ไว้ ซึ่งทั้งสองปัจจัยนี้ช่วยฟื้นฟูความเชื่อมั่นจากภาคเอกชนและช่วยกระตุ้นการบริโภคของภาคเอกชนในช่วงที่เหลือของปี 2564 ส่วนในปี 2565 คาดการณ์ว่าเศรษฐกิจจะเริ่มฟื้นตัวขึ้นเรื่อยๆ เนื่องจากการใช้จ่ายภายใน ประเทศเติบโตขึ้นควบคู่ไปกับระดับความเชื่อมั่นที่ปรับตัวดีขึ้น อย่างไรก็ตาม ธปท. เตือนว่าทิศทางเศรษฐกิจไทยยังมีความไม่แน่นอนอยู่ในระดับสูง มาตรการที่มีประสิทธิภาพของรัฐบาลและการประสานนโยบายระหว่างหน่วยงานต่างๆ ของภาครัฐจะเป็นปัจจัยสำคัญอย่างยิ่งในการสนับสนุนการฟื้นตัวของเศรษฐกิจให้ประสบผลสำเร็จได้

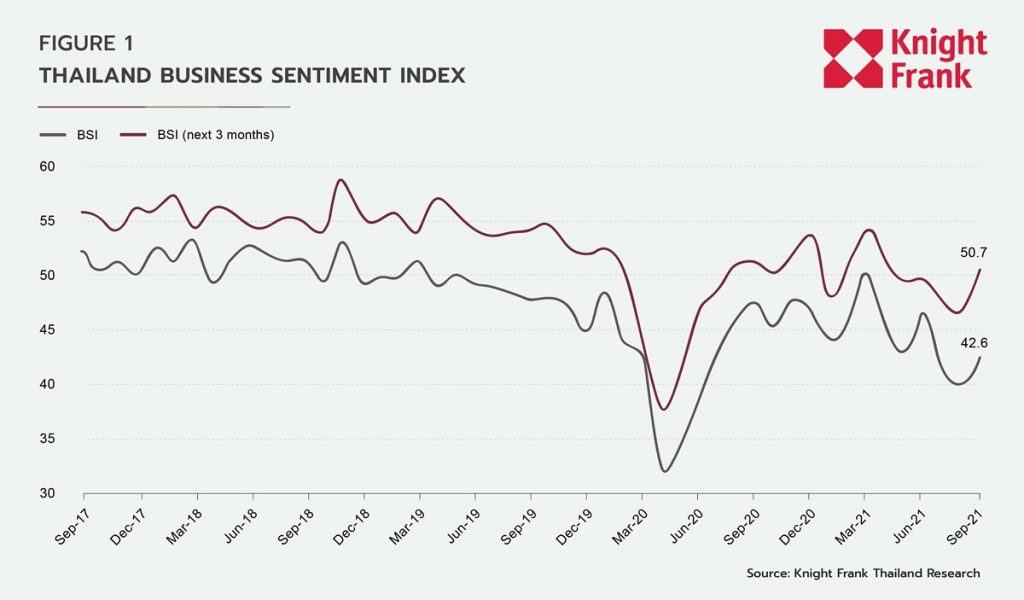

ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ในเดือนกันยายนปรับปรุงดีขึ้นจากเดือนก่อน เนื่องจากความเชื่อมั่นทางธุรกิจที่ปรับตัวดีขึ้นภายหลังการผ่อนคลายล็อกดาวน์บางส่วน อย่างไรก็ตามดัชนีความเชื่อมั่นทางธุรกิจโดยรวมยังคงอยู่ในระดับต่ำกว่า 50 ดัชนีความเชื่อมั่นทางธุรกิจที่คาดการณ์ไว้ในช่วง 3 เดือนปรับระดับขึ้นถึง 50.7 ซึ่งเป็นผลมาจากแผนการเปิดประเทศ โดยส่งผลให้ดัชนีที่ไม่ใช่ภาคการผลิต (non-manufacturing sector) แตะระดับที่ 50 เป็นครั้งแรกในรอบหกเดือน ผู้ตอบแบบสอบถามจากในภาคธุรกิจโรงแรมและร้านอาหาร ภาคการขนส่งผู้โดยสาร และภาคการค้าปลีก ตอบสนองต่อแผนการเปิดให้บริการครั้งใหม่ด้วยความมั่นใจที่ค่อนข้างสูง

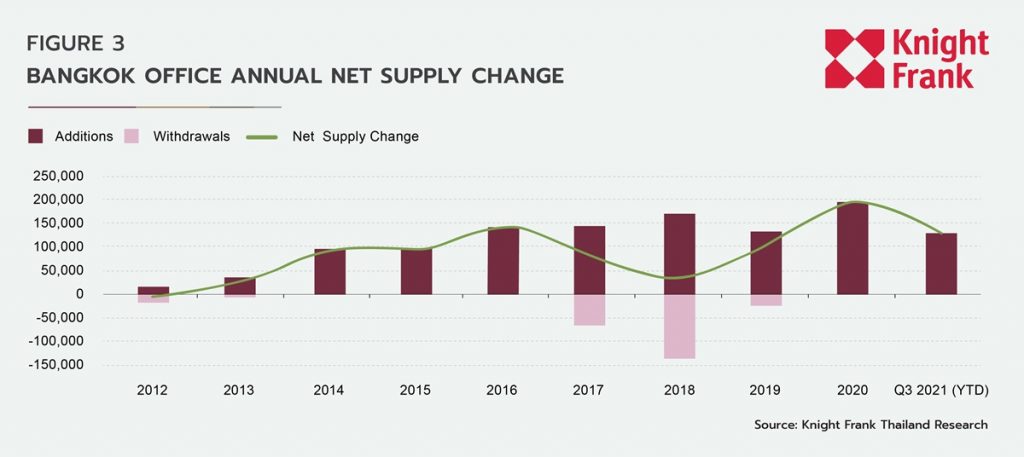

อุปทาน

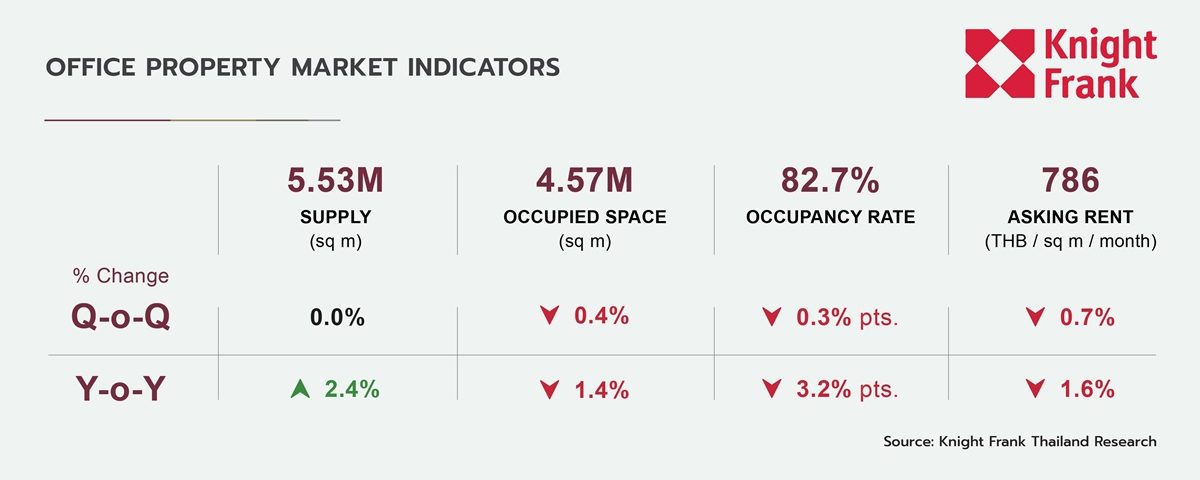

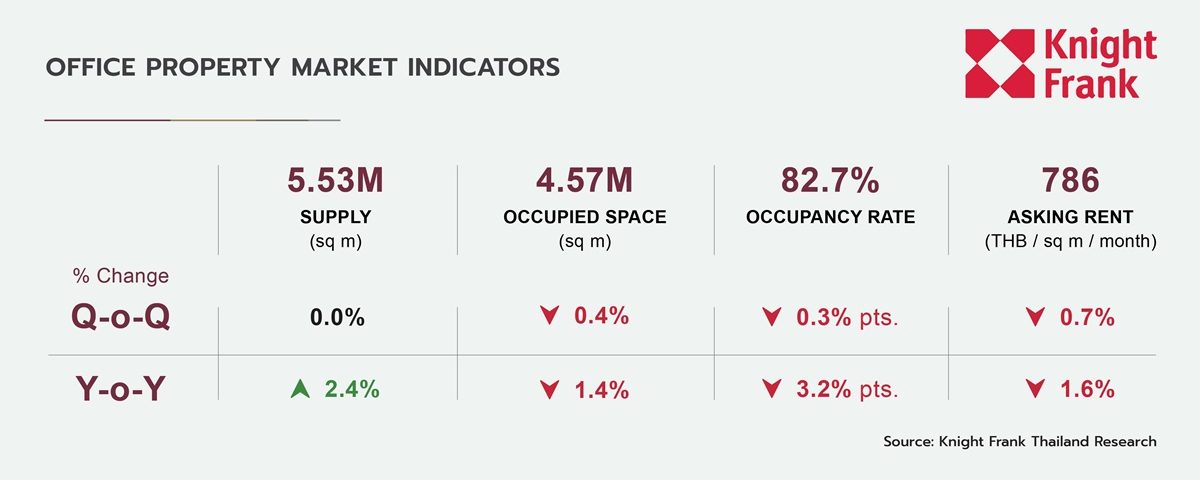

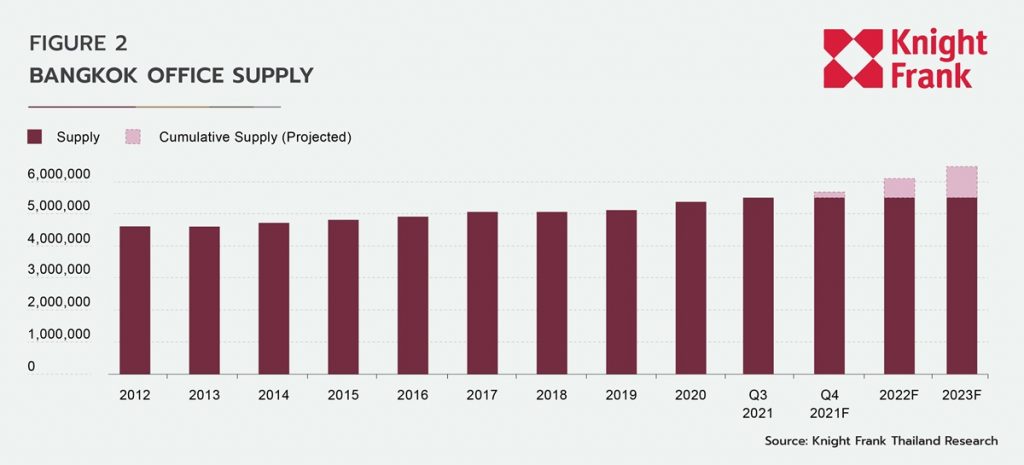

อุปทานรวมพื้นที่สำนักงานในกรุงเทพฯ ในไตรมาสที่ 3 ปี 2564 คงอยู่ที่ 5.53 ล้านตารางเมตร โดยไม่มีอาคารใหม่เพิ่มเข้ามาหรือถอดถอนออกในไตรมาสนี้

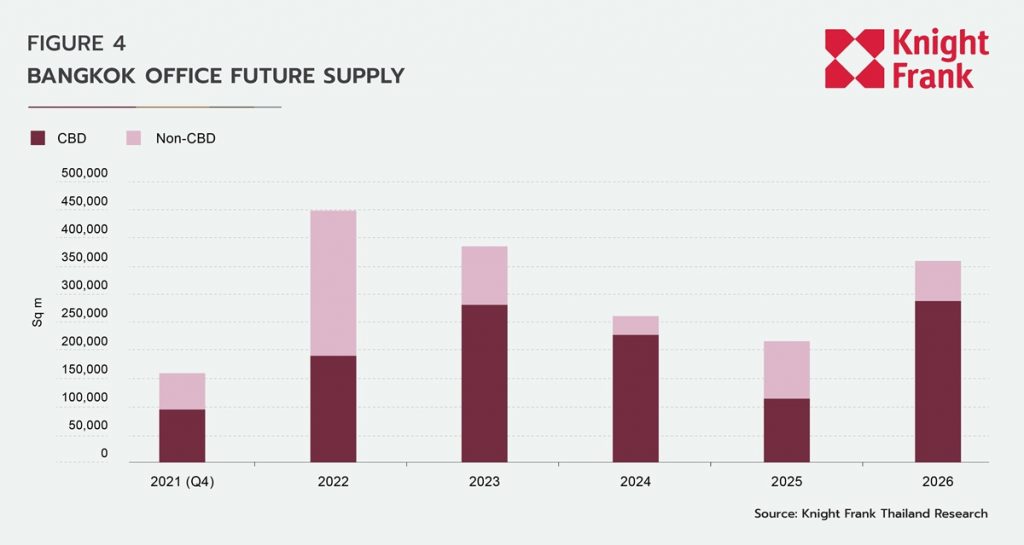

อุปทานในอนาคต

แผนพัฒนาโครงการใหม่ในปีนี้มีทั้งหมด 7 แห่ง รวมพื้นที่ให้เช่าประมาณ 160,300 ตารางเมตร โดยคาดว่าจะมีเพียง 1 โครงการจากทั้งหมดที่เลื่อนแผนการพัฒนาออกไปปีหน้า ประมาณ 60% ของอุปทานที่คาดการณ์ไว้ในไตรมาสที่ 4 จะอยู่ในย่านศูนย์กลางธุรกิจ (CBD) หากการเปิดตัวในระหว่างไตรมาสที่ 4 ปี 2564 ไปจนถึงปี 2569 เป็นไปตามแผนที่วางไว้ อุปทานตลาดสำนักงานในกรุงเทพฯ จะเติบโตขึ้นอีก 1.83 ล้านตารางเมตร หรือประมาณ 350,000 ตารางเมตรต่อปี (ไม่รวมการถอดถอนของอาคาร) นักพัฒนายังไม่ได้รับผลกระทบจากการชะลอตัวของตลาดในปีก่อน และยังกลับได้รับกำลังใจจากผลดำเนินการที่ดีจากการจองล่วงหน้าของโครงการอสังหาฯ บางแห่งที่กำลังจะเปิดตัว

อุปสงค์

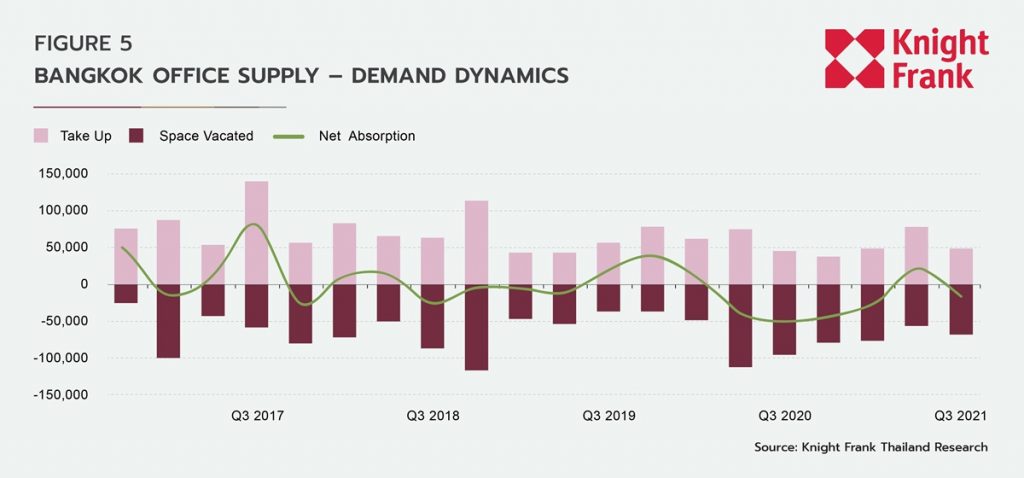

อัตราการเช่าปรับลดลงในไตรมาสที่ 2 เนื่องจากอัตราการครอบครองลดลงไป 38% อยู่ที่ 48,600 ตารางเมตร ปริมาณการครอบครองเฉลี่ยในช่วง 10 ปีต่อไตรมาสในปัจจุบันอยู่ที่ 66,400 ตารางเมตร ในขณะเดียวกัน มีปริมาณพื้นที่ว่าง 68,500 ตารางเมตร ซึ่งปรับลดลงเป็นไตรมาสที่ 4 ติดต่อกัน อย่างไรก็ตามนี่ยังถือเป็นสัญญาณการปรับตัวดีขึ้นที่สำคัญ เพราะจากเดิมมีพื้นที่ว่าง 113,000 ตารางเมตรในไตรมาสที่ 2 ปี 2563 อัตราการดูดซับสุทธิลดลงไปที่ -16,800 ตารางเมตร เนื่องจากอัตราการครอบครองพื้นที่ต่ำกว่าปริมาณพื้นที่ว่าง

เมื่ออัตราการดูดซับสุทธิเป็นลบ พื้นที่ครอบครองทั้งหมดจึงหดลงไป 0.4% ไตรมาสต่อไตรมาส อยู่ที่ 4.57 ล้านตารางเมตร ปริมาณพื้นที่ที่ติดตั้งอุปกรณ์สำนักงานที่จำเป็นบางส่วนหรือครบถ้วนมีมากขึ้น เนื่องจากงบประมาณค่าใช้จ่ายสำหรับฝั่งผู้เช่ายังคงจำกัด แม้ว่าอุปกรณ์ที่ติดตั้งส่วนใหญ่เป็นของผู้เช่าเดิมที่ทิ้งไว้ก่อนย้ายออก แต่เจ้าของอาคารหลายแห่งสามารถดึงดูดผู้เช่าใหม่ได้ด้วยการตกแต่งและติดตั้งอุปกรณ์ที่เหมาะสมหรือเงินทุนสำหรับการปรับปรุงอาคารจากผู้เช่า นอกจากนี้มีการเจรจาเกิดขึ้นอย่างต่อเนื่องในส่วนของข้อตกลงการแบ่งปันผลกำไร หรือข้อตกลงการจัดการสัญญาระหว่างผู้ประกอบการพื้นที่ที่มีความยืดหยุ่นและเจ้าของอาคาร ซึ่งเป็นความเคลื่อนไหวที่กำลังเกิดขึ้นอยู่ภายในตลาดในขณะนี้

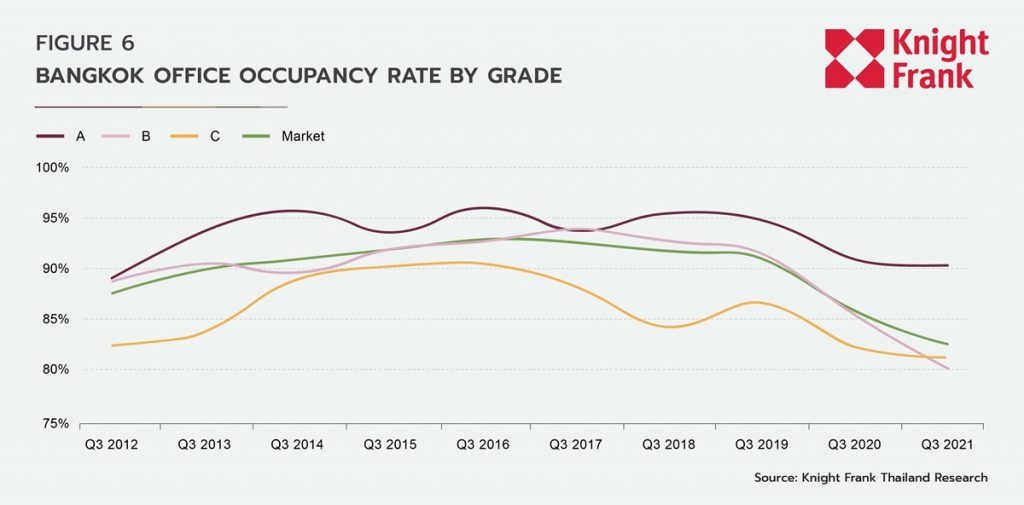

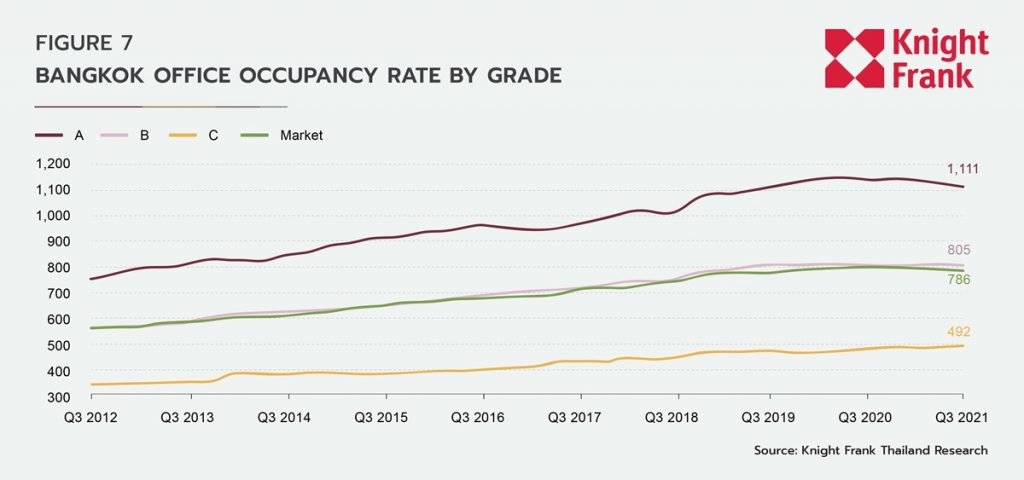

อัตราการครอบครองในตลาดลดลงสู่ระดับต่ำสุดในรอบทศวรรษใหม่ อยู่ที่ 82.7% โดยลดลง 0.3% จุด ซึ่งนับเป็นไตรมาสที่ 10 ติดต่อกันที่อัตราการครอบครองลดลง ขณะที่อัตราการครอบครองเฉลี่ยในช่วง 10 ปี อยู่ที่ 89.9% โดยแบ่งตามเกรดอาคาร อัตราการครอบครองในตลาดเพิ่มขึ้นในอาคารเกรด A และเกรด C โดยเพิ่มขึ้น 0.5% และ 2% ตามลำดับ ในขณะที่อาคารเกรด B ปรับลดลงไป 1.8% ส่วนอาคารเกรด A ยังคงแสดงผลดำเนินการดีที่สุด ด้วยอัตราการครอบครองที่ 90.4% ซึ่งนับเป็นครั้งแรกในรอบทศวรรษที่อัตราการครอบครองในตลาดอาคารเกรด B (80.4%) ต่ำกว่าอัตราของอาคารเกรด C (81.5%) นอกเหนือไปจากปริมาณอุปทานใหม่ที่เพิ่มขึ้นเข้ามาในอาคารเกรด B ในปีที่ผ่านมา อาคารเกรด B ยังต้องเผชิญกับการแข่งขันที่ดุเดือดจากอาคารเกรด A ที่ทำการปรับลดค่าเช่าลงในอัตราที่น่าดึงดูด และจากการสูญเสียผู้เช่าที่จำเป็นต้องลดต้นทุนธุรกิจโดยเลือกย้ายที่ตั้งสำนักงานไปยังอาคารเกรด C

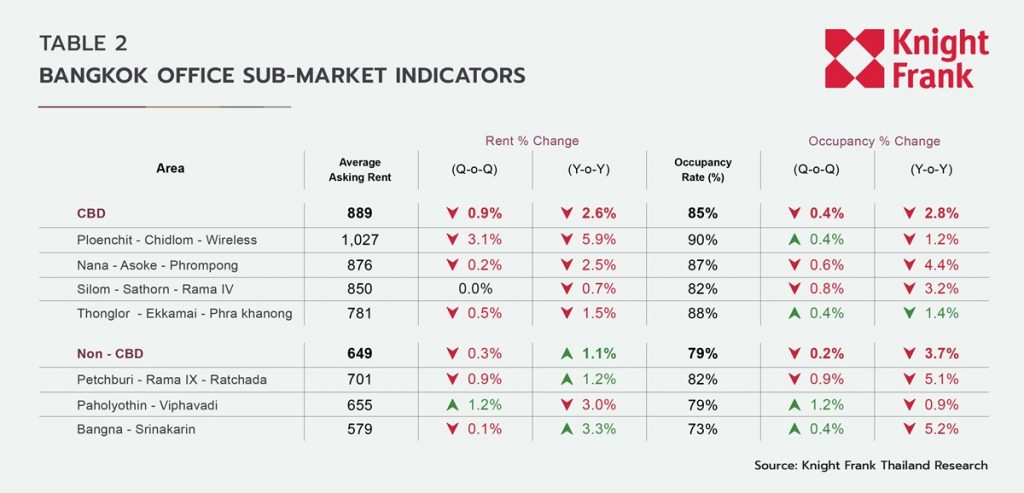

สำหรับในย่านศูนย์กลางธุรกิจ (CBD) อัตราการครอบครองลดลง 0.4% ไตรมาสต่อไตรมาส อยู่ที่ 85.2% อัตราการครอบครองพื้นที่ลดลงในหลายพื้นที่ ยกเว้นเขตเพลินจิต-ชิดลม-วิทยุ และเขตทองหล่อ-เอกมัย-พระโขนง ซึ่งทั้งสองเขตแสดงอัตราเพิ่มขึ้น 0.4% ในขณะที่อัตราการครอบครองพื้นที่นอกย่านศูนย์กลางธุรกิจ (non-CBD) ลดลง 0.2% จุด เป็น 79.4% อย่างไรก็ตาม ทั้งเขตพหลโยธิน-วิภาวดี และเขตบางนา-ศรีนครินทร์ แสดงอัตราการครอบครองเติบโตขึ้นบ้างเล็กน้อย โดยอัตราการครอบครองเพิ่มขึ้น 1.2% และ 0.4% ตามลำดับ

อัตราค่าเช่า

ราคาเช่าเฉลี่ยลดลงไป 0.7% ไตรมาสต่อไตรมาส เป็น 786 บาท/ตารางเมตร/เดือน สำหรับรายปีอัตราค่าเช่าลดลง 1.6% ในทางตรงกันข้าม อัตราเติบโตของค่าเช่ารายปีเฉลี่ยในช่วงทศวรรษที่ผ่านมาอยู่ที่ 3.6% ต่อปี เจ้าของอาคารส่วนใหญ่ยังคงตั้งค่าเช่าตามราคาที่เสนอไว้ แต่เปิดโอกาสให้มีการเจรจาต่อรองมากขึ้น โดยในข้อตกลงการเช่าบางแห่ง อัตราดอกเบี้ยที่แท้จริง (effective rate) ยังต่ำกว่าค่าเช่าที่เสนอไว้ถึง 30%

โดยสำหรับในไตรมาสนี้ เราได้สังเกตเห็นการเปลี่ยนแปลงครั้งใหญ่ทางกลยุทธ์ในอาคารเกรด A หลายแห่ง ซึ่งลดราคาค่าเช่าลงเพื่อดึงดูดผู้เช่ารายใหม่ สิ่งนี้สะท้อนให้เห็นได้จากการลดลง 1.4% ไตรมาสต่อไตรมาส ของค่าเช่าในอาคารเกรด A นอกจากนี้ ราคาเช่าเฉลี่ยในอาคารเกรด B และเกรด C ก็ลดลงตาม แม้ว่าจะลดลงในระดับที่น้อยกว่าก็ตาม โดยลดลงไป 0.7% สำหรับอาคารเกรด B และ 0.1% สำหรับอาคารเกรด C

สำหรับอาคารในย่านศูนย์กลางธุรกิจ (CBD) ราคาเช่าเฉลี่ยลดลง 0.9% ไตรมาสต่อไตรมาส เป็น 889 บาท/ตารางเมตร/เดือน ขณะที่ทำเลอื่นมีราคาเช่าเฉลี่ยรายไตรมาสลดลง ยกเว้นในเขตสีลม-สาทร-พระราม 4 ที่มีราคาเฉลี่ยคงอยู่ที่ 850 บาท ส่วนพื้นที่นอกย่านศูนย์กลางธุรกิจ (non-CBD) แสดงอัตราเฉลี่ยลดลง 0.3% อยู่ที่ 649 บาท ในขณะที่ราคาเช่าลดลงในเขตเพชรบุรี-พระราม 9-รัชดา และเขตบางนา-ศรีนครินทร์ แต่กลับแสดงการเพิ่มขึ้นถึง 1.2% ในเขตพหลโยธิน-วิภาวดี

แนวโน้ม

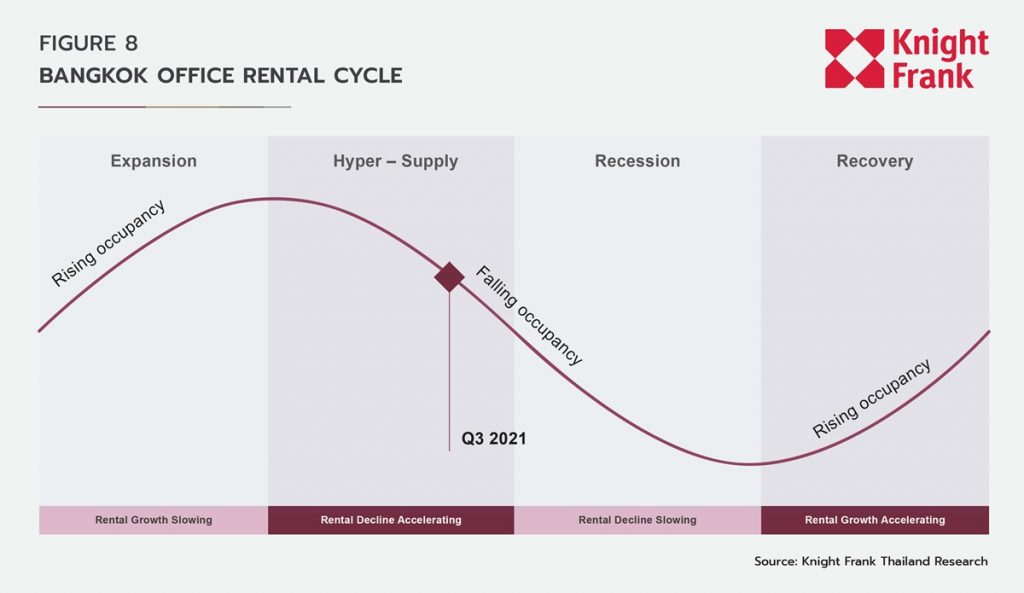

แม้จะมีสัญญาณแสดงการฟื้นตัวดีในไตรมาสที่ 2 แต่ตลาดกลับหดลงอีกครั้งในไตรมาสที่ 3 เนื่องจากพื้นที่ว่างรวม อัตราการครอบครองพื้นที่ และราคาเช่าลดลงทั้งรายไตรมาสและรายปี การแพร่ระบาดของโควิด-19 ยังคงส่งผลกระทบเชิงลบต่อทั้งเศรษฐกิจไทยและตลาดสำนักงานในกรุงเทพฯ เนื่องจากจำนวนผู้ติดเชื้อต่อวันยังคงอยู่ที่ประมาณ 10,000 คนตลอดไตรมาส การเปิดประเทศในวันที่ 1 พฤศจิกายนเพื่อต้อนรับนักท่องเที่ยวที่ได้รับวัคซีนครบโดสโดยไม่มีการกักกันตัว การบรรลุเป้าหมายด้านการฉีดวัคซีน และการควบคุมการแพร่กระจายของโควิด-19 จะมีความสำคัญอย่างยิ่ง เพื่อลดความล่าช้าการฟื้นตัวทางเศรษฐกิจ ทั้งยังจะช่วยกระตุ้นความต้องการในตลาดสำนักงาน เพื่อที่ธุรกิจต่างๆ จะสามารถกลับมาดำเนินการได้

หลายๆ บริษัทส่วนใหญ่ยังคงจ้างพนักงานทำงานนอกสถานที่ เราคาดการณ์ว่าประมาณ 70-80% ของจำนวนพนักงานในบริษัทที่ต้องการพื้นที่ทำงานภายในสำนักงานยังคงต้องทำงานจากที่บ้านในไตรมาสที่ 3 ซึ่งสอดคล้องกับระดับการประมาณการจากไตรมาสก่อน โดยหลายบริษัทได้ประกาศแผนการกลับเข้ามาทำงานในสำนักงานมากขึ้นภายในสิ้นปีนี้ แต่ยังคงต้องระมัดระวังเนื่องจากอัตราการติดเชื้อยังคงสูง และยังคงต้องจับตาดูว่าการเปิดประเทศครั้งใหม่นี้จะมีผลกระทบอย่างไรบ้าง

เห็นได้ชัดว่าขณะนี้เราอยู่ในตลาดฝั่งผู้เช่า เนื่องจากช่องว่างระหว่างอุปสงค์และอุปทานยังคงกว้างขึ้นเรื่อยๆ บริษัทต่างๆ ที่วางแผนจะย้ายสำนักงานในปีหน้าอาจมีตัวเลือกที่คุ้มค่าด้านราคา เนื่องจากสำนักงานที่มีคุณภาพหลายแห่งให้ข้อเสนอที่น่าสนใจ เช่น ระยะเวลาปลอดค่าเช่าสูงสุดนาน 6 เดือน แม้ว่าความต้องการจะกลับสู่ระดับก่อนเกิดโควิด-19 แต่ผู้เช่าก็ยังมีอำนาจต่อรองที่แข็งแกร่งจากปริมาณอุปทานที่กำลังพัฒนาขนาดใหญ่ โดยเฉพาะในช่วง 3 ปีข้างหน้านี้ เราอาจจะได้เห็นตลาดที่สมดุลกันมากขึ้นในปี 2568 หากระดับอุปทานมีการปรับเปลี่ยนและอาคารที่เก่าและล้าสมัยถูกถอดออกจากตลาดไปเป็นจำนวนมาก

ถึงแม้ว่าเราคาดการณ์ว่าการแข่งขันในตลาดจะดุเดือดขึ้นเพื่อคงรักษาผู้เช่าในช่วงไม่กี่ปีข้างหน้า แต่เราเชื่อว่าการฟื้นตัวของตลาดจะเป็นในลักษณะทรง K โดยอาคารบางประเภทมีผลดำเนินการดีเป็นพิเศษ ในขณะที่ผลดำเนินการบางประเภทอาจปรับลดลง แม้ด้วยผลกระทบจากโควิด-19 และระดับอุปทานที่เพิ่มมากขึ้น อาคารเกรด A ก็ยังคงเป็นผู้นำในตลาด ด้วยอัตราการครอบครองเฉลี่ยที่ประมาณ 90% ในขณะเดียวกันอัตราการครอบครองกลับลดลงไปที่ 80% และ 81% สำหรับอาคารเกรด B และเกรด C ดังนั้นแม้ว่าการย้ายที่ตั้งสำนักงานจะทำให้มีต้นทุนค่าใช้จ่ายที่มากขึ้นในระยะสั้น แต่ยังมีความต้องการด้านพื้นที่สำนักงานคุณภาพสูงเพิ่มขึ้นเป็นอย่างมาก ซึ่งเป็นส่วนหนึ่งของกลยุทธ์ระยะกลาง-ยาว เพื่อสนับสนุนการดึงดูดและคงรักษาบุคคลากรที่มีทักษะความสามารถ รวมถึงความคิดริเริ่มในการปรับเปลี่ยนธุรกิจ แม้จะมีนโยบายการทำงานแบบไฮบริดหรือการลดพื้นที่ทำงานก็ตาม แต่พื้นที่สำนักงานยังคงเป็นองค์ประกอบสำคัญสำหรับองค์กรและพนักงาน สำหรับในไตรมาสที่ 4 เราคาดการณ์ว่าจะมีการเปิดตัวอย่างแข็งแกร่งของอาคารใหม่หลายแห่งที่มีผลดำเนินการดีเป็นพิเศษในช่วงการจองพื้นที่เช่าล่วงหน้า ซึ่งนี่เป็นสัญญาณว่าตลาดยังคงมีความเคลื่อนไหวและความสำเร็จแม้ในภาวะตลาดที่ตกต่ำก็สามารถเกิดขึ้นได้ ตอนนี้เป็นเวลาที่เหมาะสมที่สุดสำหรับเจ้าของอาคารเก่าที่จะทำการทบทวนผลงานและพิจารณากลยุทธ์ที่จะปรับปรุงอาคารให้ทันสมัย