ไนท์แฟรงค์ประเทศไทยเผยภาพรวมตลาดอาคารสำนักงานในกรุงเทพฯ ประจำไตรมาสที่ 2 ปี 2562

ม.ร. มาร์คัส เบอร์เทนชอว์ กรรมการบริหารและหัวหน้าฝ่ายตัวแทนนายหน้า บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า “ในช่วงครึ่งแรกของปี 2562 ค่าเช่าอาคารสำนักงานพุ่งขึ้นถึงระดับที่ไม่เคยเห็นมาก่อน และในขณะที่อัตราการครอบครองยังคงอยู่ในระดับสูงการเข้ามาของอุปทานใหม่ในช่วง 6 เดือนข้างหน้าบวกกับทิศทางทางเศรษฐกิจจะเป็นตัวทดสอบตลาดอย่างแท้จริง สำหรับผู้เช่าที่สัญญากำลังจะหมดอายุจะต้องเผชิญกับปัญหาด้านค่าใช้จ่ายพื้นที่สำนักงานที่เพิ่มขึ้นในอนาคต”

ภาพรวมเศรษฐกิจ

ความไม่แน่นอนทางการเมืองในประเทศประกอบกับสงครามทางการค้าระหว่างสหรัฐฯ – จีนส่งผลกระทบต่อเศรษฐกิจไทยเป็นอย่างมาก เป็นผลให้ธนาคารโลกคาดการณ์ว่าการเติบโตทางเศรษฐกิจจะลดลงไปที่ร้อยละ 3.5 ในปีนี้ จากเดิมที่เคยอยู่ที่ร้อยละ 4.1 ในปีที่แล้ว นอกจากนี้การส่งออกก็ลดลงไปร้อยละ 4 ในไตรมาสที่ 1 ปี 2562 ซึ่งเป็นการลดลงรายไตรมาสเป็นครั้งแรกในรอบ 3 ปี เนื่องจากค่าเงินบาทไทยที่แข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐฯ ในขณะเดียวกัน การลงทุนของภาครัฐในด้านโครงสร้างพื้นฐานที่ถือเป็นแรงขับเคลื่อนสำคัญของการเติบโตทางเศรษฐกิจได้ชะลอตัวลง ซึ่งเป็นผลมาจากความล่าช้าทางการเลือกตั้ง อย่างไรก็ตามอัตราเงินเฟ้อ การจ้างงานที่ปรับเพิ่มสูงขึ้น และงบประมาณการคลังที่เพิ่มขึ้นอย่างต่อเนื่องยังคงสามารถกระตุ้นการลงทุนจากเอกชนและการบริโภคในครัวเรือนให้เติบโตขึ้นใกล้เคียงกับระดับสูงสุดในรอบสามปีได้

อุปทาน

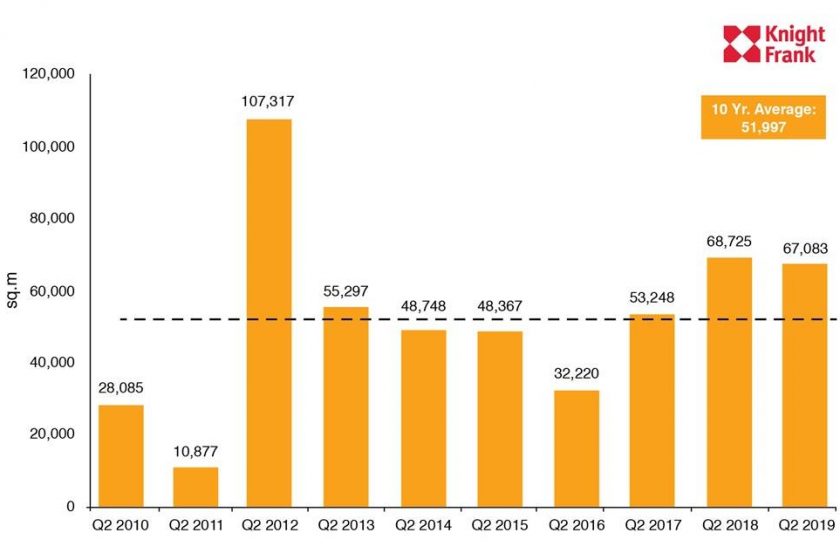

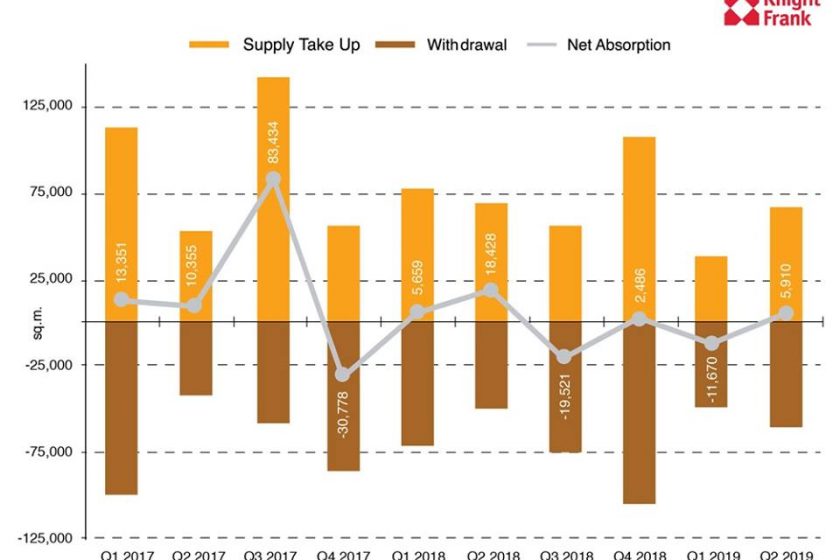

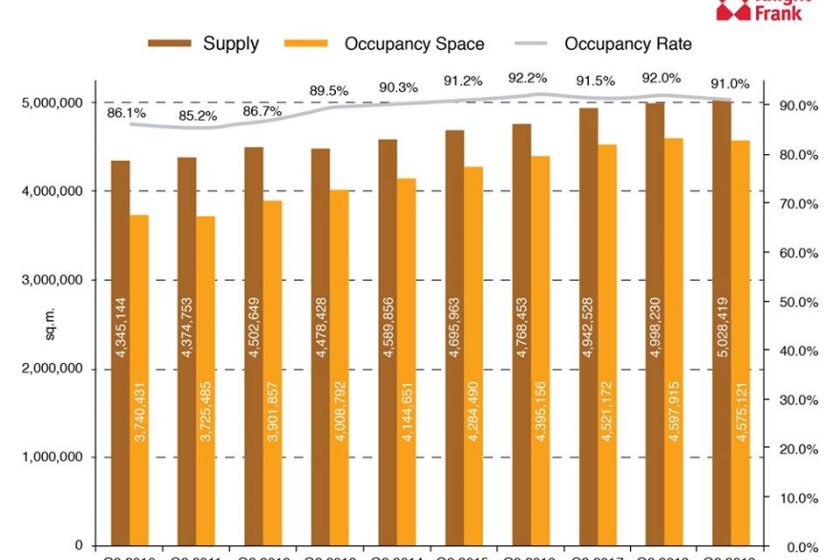

จากผลวิจัยไนท์แฟรงค์ประเทศไทย ในไตรมาสที่ 2 ระบุว่า มี 1 อาคารสำนักงานใหม่ที่สร้างแล้วเสร็จตั้งอยู่นอกย่านศูนย์กลางธุรกิจ (CBD) ส่งผลให้อุปทานรวมของพื้นที่สำนักงานในกรุงเทพฯเพิ่มขึ้นถึง 46,000 ตารางเมตร โดยมีปริมาณรวมอยู่ที่ 5,028,419 ตารางเมตร แม้ตลาดผู้เช่าจะซบเซาในช่วงต้นปี แต่จะปรับตัวดีขึ้นในไตรมาสที่ 2 เนื่องจากมีการครอบครองพื้นที่เพิ่มขึ้นถึง 67,083 ตารางเมตร จากเดิมอยู่ที่ 37,974 ตารางเมตร การครอบครอบที่เพิ่มขึ้นอย่างชัดเจนในไตรมาสนี้เกิดขึ้นจากอาคารใหม่ที่แล้วเสร็จ บ่งชี้ให้เห็นว่าผู้เช่าเลือกที่จะเข้าครอบครองอุปทานที่ผุดใหม่ในตลาด แม้ว่าการครอบครองปรับลดลงเล็กน้อยเมื่อเทียบปีต่อปี (Y-o-Y) แต่ก็ยังสูงกว่าค่าเฉลี่ยจากในช่วง 10 ปี ที่อยู่ที่ 51,997 ตารางเมตร

กราฟที่ 1การครอบครองพื้นที่อาคารสำนักงานในกรุงเทพฯ รายไตรมาส ที่มา : ไนท์แฟรงค์ประเทศไทย

ที่มา : ไนท์แฟรงค์ประเทศไทย

ตารางที่ 1 อุปทานพื้นที่อาคารสำนักงานในกรุงเทพฯ ในอนาคต

ตารางที่ 1 อุปทานพื้นที่อาคารสำนักงานในกรุงเทพฯ ในอนาคต

อุปทานในอนาคต

คาดการณ์ว่าตลาดอาคารสำนักงานจะมีอุปทานใหม่เข้ามาในตลาดในช่วงครึ่งหลังของปี ซึ่งมี 5 โครงการที่คาดว่าจะแล้วเสร็จในไตรมาสที่ 3 และไตรมาสที่ 4 เพิ่มปริมาณพื้นที่ของอาคารสำนักงานใหม่รวม 153,187 ตารางเมตร คิดเป็น 3 เท่าของปริมาณอุปทานใหม่ที่เพิ่มเข้ามาในช่วงครึ่งแรกของปี โดยอุปทานใหม่ที่เพิ่มเข้ามาส่วนใหญ่อยู่นอกย่านศูนย์กลางธุรกิจ มีอาคารใหม่ 2 แห่งที่จะเพิ่มพื้นที่รวม 62,000 ตารางเมตรในย่านศูนย์กลางธุรกิจ ในขณะที่มีอาคารใหม่อีก 3 แห่งจะเพิ่มพื้นที่รวม 91,187 ตารางเมตรให้กับพื้นที่นอกย่านศูนย์กลางธุรกิจ

ช่วงครึ่งหลังของปี 2562 จนถึงปี 2566 ตลาดอาคารสำนักงานในกรุงเทพฯ คาดการณ์ว่าจะเติบโตขึ้น 1,170,638 ตารางเมตร หรือมีพื้นที่รวมเฉลี่ย 234,128 ตารางเมตรต่อปี ซึ่งแสดงให้เห็นถึงอัตราการเติบโตของอุปทานประมาณร้อยละ 4.3 ต่อปี และหากเปรียบเทียบกับช่วงระหว่างปี 2557 ถึง 2561 มีอุปทานเติบโตขึ้นถึง 129,888 ตารางเมตร หรือร้อยละ 2.6 ต่อปี โดยภายในสิ้นปี 2566 อุปทานรวมในตลาดจะสูงถึง 6.2 ล้านตารางเมตร

ตารางที่ 2 อุปทานพื้นที่อาคารสำนักงานในกรุงเทพฯ ในอนาคต (โครงการ)

ที่มา : ไนท์แฟรงค์ประเทศไทย

อุปสงค์

อัตราการดูดซับสุทธิยังคงดีโดยมีปริมาณอยู่ที่ 5,910 ตารางเมตรในไตรมาสนี้ ซึ่งเพิ่มปริมาณพื้นที่ที่ถูกครอบครองรวม 4,575,121 ตารางเมตร แม้จะมีการเพิ่มขึ้นรายไตรมาส แต่ปริมาณพื้นที่ที่ถูกครอบครองรวมยังคงลดลงเมื่อเทียบปีต่อปี (Y-o-Y) ในช่วง 12 เดือนที่ผ่านมา ปริมาณอุปทานรวมเพิ่มขึ้นถึง 30,190 ตารางเมตร แต่ปริมาณรวมของพื้นที่ที่ถูกครอบครองกลับลดลงไป 22,794 ตารางเมตรในช่วงเดียวกัน ซึ่งแสดงให้เห็นถึงปริมาณความต้องการต่อปีที่มีต่ำกว่าอุปทาน เนื่องจากการชะลอตัวทางเศรษฐกิจและความขาดแคลนที่ดินย่านไพร์มในเขตศูนย์กลางธุรกิจในปีที่ผ่านมา ผู้เช่าในปัจจุบันรวมถึงผู้เช่าที่มีศักยภาพจึงรอดูสถานการณ์ก่อนวางแผนที่จะย้ายสำนักงานหรือขยายพื้นที่สำนักงานในอนาคต

กราฟที่ 3 อุปสงค์ อุปทานของพื้นที่อาคารสำนักงานในกรุงเทพฯ

ที่มา : ไนท์แฟรงค์ประเทศไทย

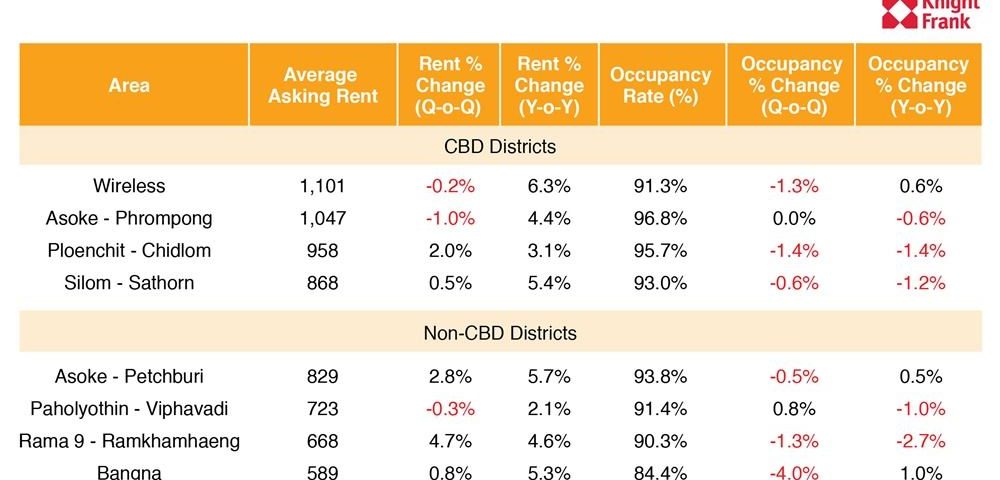

อัตราการครอบครองโดยรวมลดลงไปร้อยละ 91.0 จากเดิมอยู่ที่ร้อยละ 91.7 ในไตรมาสที่ 2 ของปี 2562 ถึงแม้ว่าจะมีการปรับลดลงเล็กน้อย แต่อัตราการครอบครองในตลาดยังคงทรงตัวคงที่ โดยอัตราดังกล่าวยังอยู่ในช่วงที่ดี อยู่ที่ร้อยละ 91 – 93 ของช่วง 5 ปีที่ผ่านมา ซึ่งบ่งบอกถึงระดับความคงที่ของตลาด อัตราการครอบครองพื้นที่ในย่านศูนย์กลางธุรกิจปรับลดลงจาก 3 ใน 4 ของพื้นที่ตัวอย่าง มีเพียงพื้นที่เขตอโศก – พร้อมพงษ์ที่ยังแสดงอัตราการครอบครองพื้นที่สูงสุด อยู่ที่ร้อยละ 96.8 และไม่มีการเปลี่ยนแปลงในไตรมาสนี้ สำหรับพื้นที่นอกย่านศูนย์กลางธุรกิจอย่างพื้นที่อโศก – เพชรบุรีแสดงอัตราการครอบครองสูงสุดที่ร้อยละ 93.8 แม้ลดลงร้อยละ 0.5 เมื่อเทียบไตรมาสต่อไตรมาส (Q-o-Q) พื้นที่นี้ยังคงอัตราการครอบครองสูงเนื่องจากอยู่ใกล้กับย่านศูนย์กลางธุรกิจ

กราฟที่ 4 อัตราการครอบครอง อุปสงค์ และอุปทานพื้นที่อาคารสำนักงานในกรุงเทพฯ

ที่มา : ไนท์แฟรงค์ประเทศไทย

ที่มา : ไนท์แฟรงค์ประเทศไทย

อัตราการครอบครองปรับตัวลดลงในตลาดอาคารสำนักงานทุกเกรด อัตราการครอบครองโดยเฉลี่ยของอาคารเกรดเอ อยู่ที่ร้อยละ 94.5 ลดลงไปร้อยละ 1.3 เมื่อเทียบไตรมาสต่อไตรมาส สำหรับอัตราการครอบครองของอาคารเกรดบี ก็แสดงการปรับลดลงเล็กน้อย โดยลงมาอยู่ที่ร้อยละ 92.1 จากเดิมอยู่ที่ร้อยละ 92.4 แม้จะมีการปรับลดลง แต่อัตราการครอบครองพื้นที่โดยเฉลี่ยของทั้งสองเกรดอาคารยังคงสูงกว่าค่าเฉลี่ยรวมใน 10 ปี ที่อยู่ที่ร้อยละ 91.0 สำหรับอาคารเกรดซี ยังคงเป็นตลาดที่อ่อนแอที่สุด เนื่องจากอัตราการครอบครองปรับลดลงถึงร้อยละ 87.1 ซึ่งต่ำกว่าค่าเฉลี่ยของในช่วง 10 ปี

ตารางที่ 3 อัตราการครอบครองพื้นที่อาคารสำนักงานในกรุงเทพฯ โดยแบ่งตามเกรด

ที่มา : ไนท์แฟรงค์ประเทศไทย

อัตราค่าเช่า

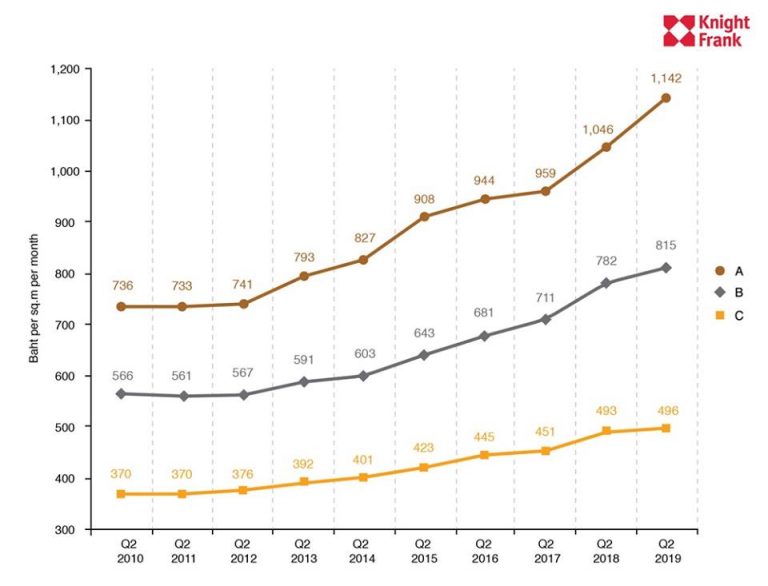

ราคาเสนอเช่าโดยเฉลี่ยคงที่อยู่ที่ 781 บาทต่อตารางเมตรต่อเดือน แม้จะไม่มีการเติบโตเมื่อเทียบไตรมาสต่อไตรมาส ค่าเช่าก็ยังปรับเพิ่มขึ้นร้อยละ 4.3 ปีต่อปี (Y-o-Y) ซึ่งทำลายแนวโน้มการเพิ่มขึ้นอย่างต่อเนื่องของค่าเช่าตั้งแต่ไตรมาสที่ 4 ปี 2555 ส่วนในไตรมาสก่อนหน้านี้ ค่าเช่าปรับเพิ่มขึ้นประมาณร้อยละ 4.7 ต่อปี โดยค่าเช่าในอาคารเกรดเอ ปรับลดลงไปอยู่ที่ 1,142 บาทต่อตารางเมตรต่อเดือน จากเดิมอยู่ที่ 1,144 บาท แต่ยังคงสูงถึงร้อยละ 9.2 เมื่อเทียบปีต่อปี ในขณะที่อาคารเกรดบี และเกรดซี มีการเติบโตเพียงเล็กน้อยหรือแทบจะไม่มีเลย โดยเพิ่มขึ้นไปที่ 815 บาทและคงอยู่ที่ 496 บาทตามลำดับ เจ้าของทรัพย์สินตอบสนองต่อการลดลงของอัตราการครอบครองและสภาวะเศรษฐกิจที่อ่อนแอลงด้วยการตั้งราคาค่าเช่าที่คงเดิมหรือลดลงมาจากไตรมาสก่อนหน้า

กราฟที่ 5 ราคาเสนอเช่าโดยเฉลี่ยของพื้นที่อาคารสำนักงานในกรุงเทพฯ โดยแบ่งตามเกรด

ที่มา : ไนท์แฟรงค์ประเทศไทย

อัตราค่าเช่าในแต่ละทำเล

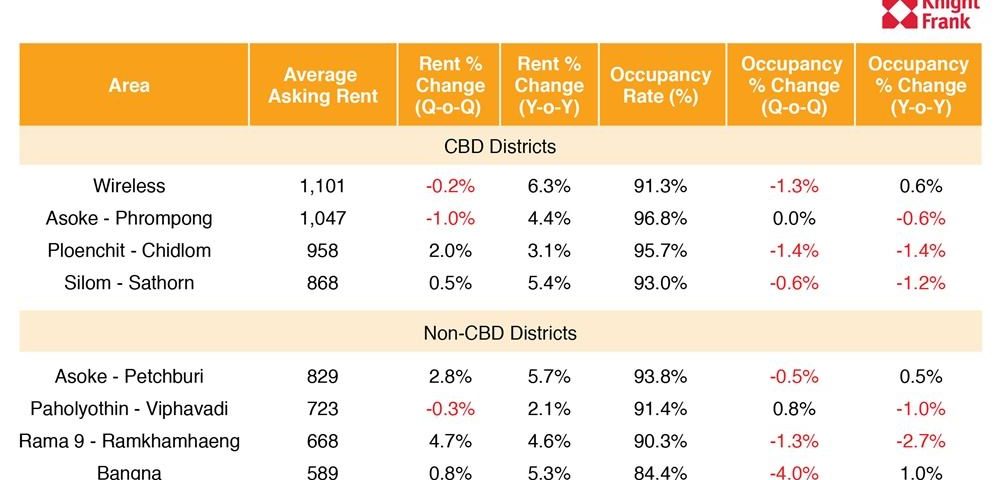

ย่านศูนย์กลางธุรกิจในเขตเพลินจิต – ชิดลมแสดงอัตราการเติบโตของค่าเช่าสูงที่สุด โดยเพิ่มขึ้นร้อยละ 2 อยู่ที่ 958 บาทต่อตารางเมตรต่อเดือน แม้ว่าจะไม่มีการเพิ่มขึ้นของค่าเช่าโดยรวมในไตรมาสนี้ แต่ค่าเช่าพื้นที่อาคารสำนักงานบนถนนวิทยุยังคงสูงสุด อยู่ที่ 1,101 บาทหรือเพิ่มขึ้นร้อยละ 6.3 เมื่อเทียบปีต่อปี สำหรับพื้นที่นอกย่านศูนย์กลางธุรกิจ ค่าเช่าปรับสูงขึ้นในทุกตลาดย่อย ยกเว้นในเขต พหลโยธิน – วิภาวดี ซึ่งลดลงไปร้อยละ 0.3 เมื่อเทียบไตรมาสต่อไตรมาส โดยมีราคาอยู่ที่ 723 บาท ที่น่าสนใจคือในทำเลทั้งหมดยกเว้นบนถนนวิทยุค่าเช่าปรับตัวตรงข้ามกับอัตราการครอบครอง โดยในพื้นที่ที่ค่าเช่าสูงขึ้นพบว่ามีจำนวนผู้ครอบครองลดลง และในทางตรงกันข้ามพื้นที่ที่ปรับค่าเช่าลดลงกลับมีผู้ครอบครองเพิ่มขึ้น

ตารางที่ 4 ตัวชี้วัดในแต่ละทำเลของพื้นที่อาคารสำนักงานในกรุงเทพฯ ที่มา : ไนท์แฟรงค์ประเทศไทย

ที่มา : ไนท์แฟรงค์ประเทศไทย

ภาพรวม

เราคาดการณ์ว่าความต้องการจะปรับตัวดีขึ้นในช่วงที่เหลือของปี เป็นผลมาจากความมั่นคงทางการเมืองหลังการเลือกตั้ง แม้ว่าในขณะนี้จะอยู่ในระดับต่ำ เนื่องจากความไม่แน่นอนของเศรษฐกิจในปัจจุบันและภาพรวมตลาด โดยอุปทานที่เข้ามาในไตรมาสที่ 3 และไตรมาสที่ 4 จะเป็นเครื่องบ่งชี้สำคัญต่อความต้องการในอนาคต จากการคาดการณ์พบว่าอุปทานจะปรับเพิ่มขึ้นร้อยละ 4.3 ต่อปี ในช่วงปี 2562-2566 ในขณะที่อัตราการครอบครองจะลดลงหากความต้องการมีน้อยกว่าอุปทาน และหากราคาเสนอเช่าปรับสูงขึ้นอาจส่งผลให้ตลาดเติบโตช้า เนื่องจากการต่อรองของผู้เช่าจะเพิ่มขึ้นตามปริมาณของพื้นที่อาคารสำนักงานคุณภาพที่เพิ่มสูงขึ้น