ไนท์แฟรงค์ประเทศไทยเผยภาพรวมตลาดอสังหาฯโลจิสติกส์ในช่วงครึ่งแรก ปี 2564

ยังคงความแข็งแกร่งจากการเติบโตของภาคอีคอมเมิร์ซและตัวแทนให้บริการขนส่งและโลจิสติกส์ (3PL)

นายมาร์คัส เบอร์เทนชอว์ กรรมการบริหารและหัวหน้าฝ่ายตัวแทนนายหน้า บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า “ในช่วงไม่กี่ปีที่ผ่านมา การพิจารณาด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล หรือ ‘ESG’ ได้ถูกรวบรวมอยู่ในนโยบาย การกำกับดูแลกิจการ และการตัดสินใจทางการลงทุนของสถาบันการเงินรายใหญ่มากขึ้นเรื่อยๆ แต่ท่ามกลางการระบาดของโควิด-19 ความกังวลด้าน ESG ได้กลายเป็นปัจจัยสำคัญอย่างแท้จริง เนื่องด้วยบริษัทและองค์กรชั้นนำทั่วโลกให้คำมั่นสัญญาที่จะใส่ใจถึง ESG มากขึ้น โดยเฉพาะในช่วงของการฟื้นตัวจากโควิด-19 และสำหรับบริษัทข้ามชาติที่เพิ่มจำนวนขึ้นเรื่อยๆ ดัชนีชี้วัดความสำเร็จของงานที่เกี่ยวข้องกับ ESG ได้เชื่อมโยงโดยตรงกับการจ่ายค่าตอบแทนให้กับผู้บริหารขององค์กร ตามข้อมูลขององค์การสหประชาชาติ (UN) สิ่งแวดล้อมที่สร้างขึ้นโดยมนุษย์มีส่วนรับผิดชอบต่อก๊าซเรือนกระจกถึง 30% และใช้พลังงานประมาณ 36% ของพลังงานโลก เพื่อให้เป็นไปตามความตกลงของปารีส (Paris Agreement) ที่กำหนดว่า ภายในปี 2593 อาคารทุกแห่งจะต้องมีความเป็นกลางทางคาร์บอน ทว่าในปัจจุบัน มีอาคารจำนวนไม่ถึง 1% ที่ตรงตามมาตรฐาน

ในประเทศไทย ปัญหาที่เกี่ยวข้องกับ ESG นั้นละเลยมานานแล้ว แต่หลายๆอย่างก็ค่อยเปลี่ยนแปลงไป โดยในปีนี้คณะกรรมการตลาดหลักทรัพย์แห่งประเทศไทย (SEC) นำเสนอข้อกำหนดในรายงานประจำปี หัวข้อ เรื่องความรับผิดชอบต่อสังคมขององค์กร (CSR) ได้ถูกแทนที่ด้วย การพัฒนาธุรกิจสู่ความยั่งยืน (Business Development for Sustainability) สิ่งนี้ได้ยกระดับการเปิดเผยข้อมูลด้านความยั่งยืน โดยบริษัทต้องเปิดเผยกลยุทธ์ จุดประสงค์ และเป้าหมายด้านความยั่งยืน ตลอดจนความรับผิดชอบในการแชร์ปัญหาด้านห่วงโซ่คุณค่า รวมไปถึงผลกระทบทางสิ่งแวดล้อมที่องค์กรนั้นสร้างขึ้น สำหรับในภาคอสังหาฯ โลจิสติกส์ในประเทศไทย ณ ตอนนี้ มีตัวอย่างดีๆของระบบคลังสินค้าที่เป็นมิตรต่อสิ่งแวดล้อม อย่างการติดตั้งแผงโซลาร์เซลล์บนหลังคา ที่จอดรถพลังงานแสงอาทิตย์ ไฟLEDพร้อมเซ็นเซอร์ตรวจจับความเคลื่อนไหว และระบบเก็บเกี่ยวน้ำฝน

หากมองไปในอนาคต ผมคาดหวังว่าคุณสมบัติเหล่านี้จะกลายเป็นมาตรฐานหลักให้กับคลังสินค้ามากกว่าเป็นเพียงแค่ตัวอย่าง ความท้าทายในอนาคตสำหรับนักพัฒนาจะไม่ใช่ด้านการบริหารหรือการออกแบบอาคารให้ประหยัดพลังงานมากยิ่งขึ้น แต่จะเป็นความท้าทายในการปรับปรุงและลดปริมาณคาร์บอนให้กับคลังสินค้าคงเหลือที่มีอยู่ เพื่อให้แน่ใจว่าคลังสินค้าเหล่านั้นจะไม่ล้าหลังและจางหายไปตามกาลเวลา เนื่องจากความยั่งยืนเติบโตจากการเป็น ‘คุณลักษณะที่ควรมี’ ให้กลายเป็น ‘คุณลักษณะบังคับที่จำเป็น’ ”

ภาพรวมเศรษฐกิจ

ในไตรมาสที่ 2 ปี 2564 เศรษฐกิจไทยขยายตัวขึ้น 7.5% ปีต่อปี โดยปรับตัวดีขึ้นจากการหดตัวที่ 2.6% ในไตรมาสที่ 1 สำหรับในช่วงครึ่งแรก ปี 2564 ผลิตภัณฑ์มวลรวมของประเทศ (GDP) ของประเทศไทยขยายตัวขึ้น 2%

ทั้งในการบริโภคของภาคเอกชนและการใช้จ่ายของรัฐบาลแสดงการลดลง โดยลดลง 2.1% และ 1.6% ตามลำดับ หลังจากการแพร่ระบาดระลอกที่ 3 และการระบาดของสายพันธุ์เดลต้า ความเชื่อมั่นผู้บริโภคลดลงเป็นอย่างมากในไตรมาสที่ 2 ขณะที่ภาคการลงทุนทั้งหมดเพิ่มขึ้น 7.6% ทั้งจากภาครัฐบาลและเอกชน โดยขยายตัว 5.9% และ 12.1% ตามลำดับ นอกจากนี้ภาคการส่งออกสินค้าและบริการปรับเพิ่มขึ้น 19% เนื่องจากปริมาณการส่งออกเพิ่มขึ้น 15.5% และราคาสินค้าส่งออกเพิ่มขึ้น 3.1% ในขณะที่การนำเข้าสินค้าเติบโตขึ้น 23.8% สำหรับภาคการผลิต การขนส่งและการจัดเก็บสินค้าหดตัวลง 6.6% ในช่วงครึ่งปีแรก อย่างไรก็ตามนี่ถือว่าดีขึ้นหลังจากลดลง 21.6% ในช่วงครึ่งหลังของปี 2563

การเติบโตในช่วงครึ่งปีแรกส่วนใหญ่สะท้อนให้เห็นถึงการฟื้นตัวจากการลดลงอย่างฉับพลันในปีก่อน แม้ว่าสภาวะเศรษฐกิจจะปรับตัวดีขึ้นในช่วงครึ่งปีหลังนี้ แต่แนวโน้มเศรษฐกิจโดยรวมยังคงไม่ดีนัก หน่วยงานด้านการวางแผนเศรษฐกิจของไทยปรับลดการคาดการณ์การเติบโตลงเป็นครั้งที่ 3 โดยคาดการณ์ว่าเศรษฐกิจไทยจะเติบโตอยู่ที่ประมาณ 0.7%-1.2% ซึ่งลดลงจากการเติบโตที่คาดการณ์ไว้ในช่วงก่อนที่ประมาณ 1.5%-2.5% ทิศทางเศรษฐกิจจะขึ้นอยู่กับว่าประเทศมีการระบาดของโควิด-19 มากน้อยเพียงใดท่ามกลางการกระจายวัคซีนที่ล่าช้านี้

อุปทาน

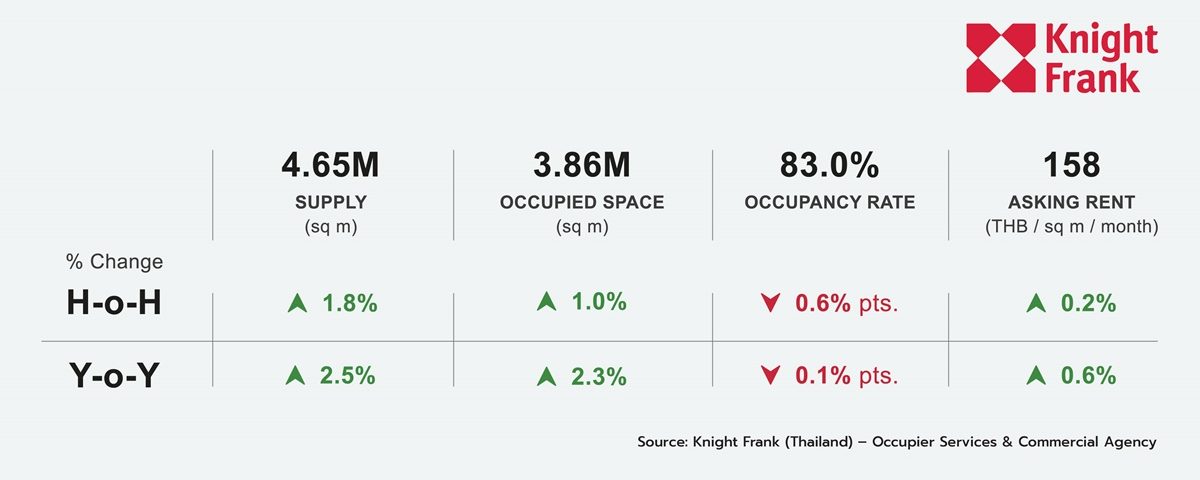

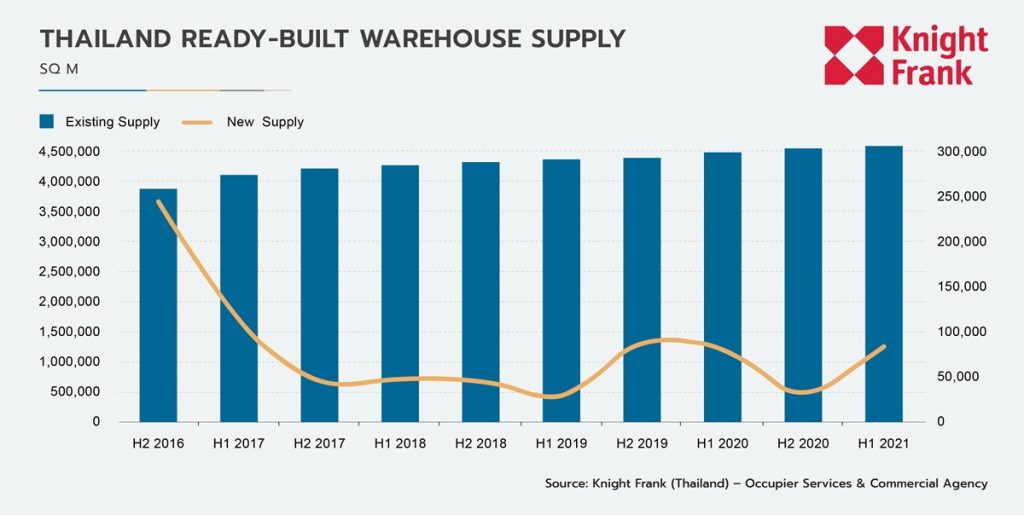

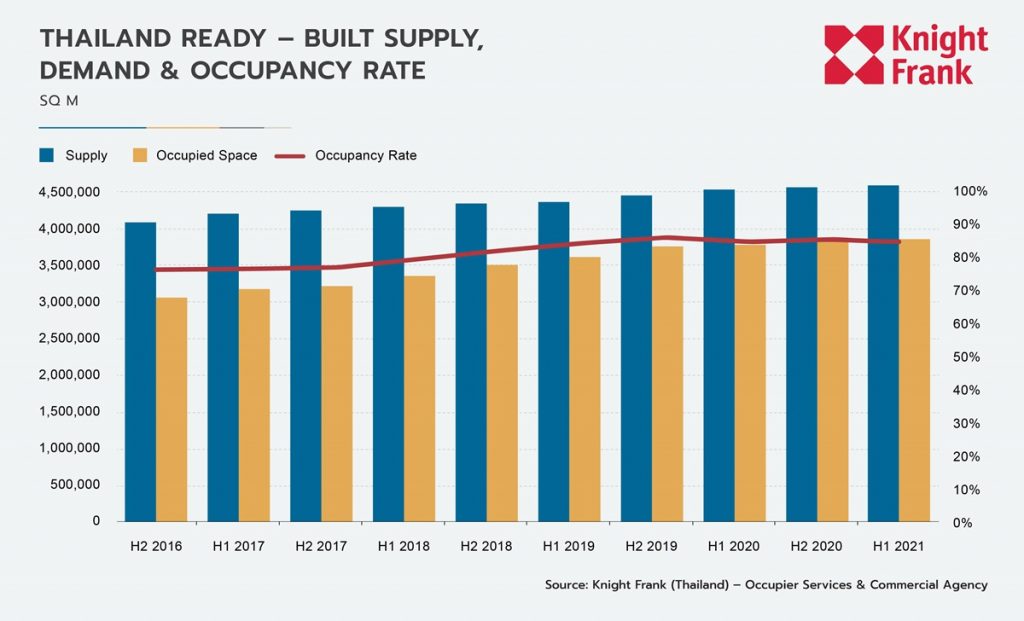

อุปทานรวมของคลังสินค้าสำเร็จรูปในประเทศไทยปรับเพิ่มขึ้น 2.5% ปีต่อปี อยู่ที่ 4.65 ล้านตร.ม.ในช่วงครึ่งแรกของปี 2564 โครงการขึ้นใหม่คิดเป็นสัดส่วนเพียง 12% ของอุปทานทั้งหมดที่เพิ่มเข้ามา ชี้ให้เห็นว่านักพัฒนาส่วนใหญ่ขยายตัวภายใต้โครงการที่มีอยู่ โดยมุ่งเน้นที่จะรักษาและปรับปรุงประสิทธิภาพของสต็อกคงเหลือในปัจจุบันมากกว่าเน้นไปที่การเปิดตัวโครงการใหม่ เว้นแต่ว่าพวกเขาจะได้รับผลประโยชน์จากผู้เช่าล่วงหน้า ดังนั้นจึงมีการเก็งกำไรคลังสินค้าในตลาดที่จำกัด

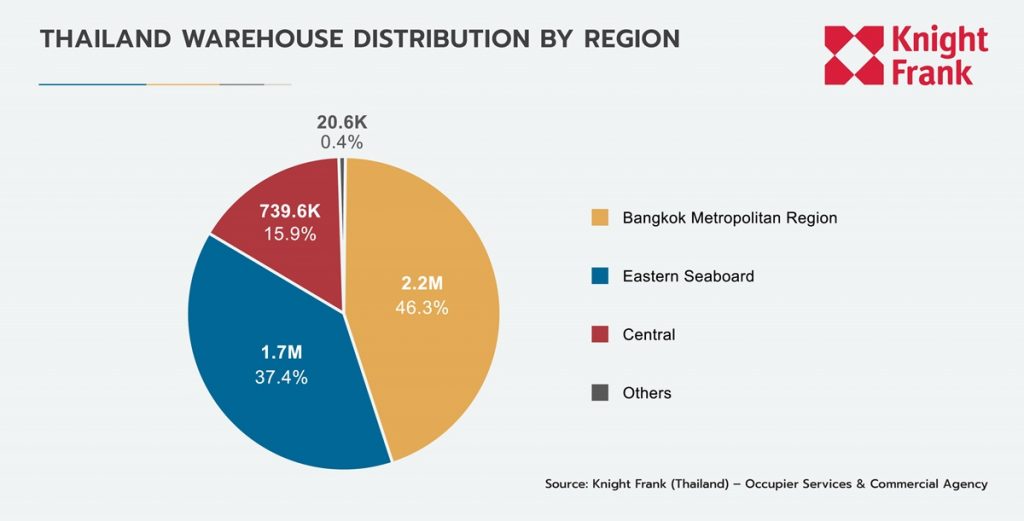

การกระจายตัวของอุปทาน

อุปทานใหม่ที่เพิ่มเข้ามาในช่วงครึ่งปีแรกมีปริมาณค่อนข้างมากทั้งในเขตกรุงเทพและปริมณฑล โดยอุปทานเติบโตอยู่ที่ 4% ปีต่อปี อยู่ที่ 2.2 ล้านตร.ม. ทั้งนี้ ส่งผลให้ภูมิภาคนี้มีส่วนแบ่งการตลาดมากถึง 46% นักพัฒนาได้ตอบสนองต่อความต้องการของผู้ครอบครองในด้านสิ่งอำนวยความสะดวกที่ใกล้ตัวเมือง สามารถอำนวยความสะดวกในการจัดส่งสินค้าไปยังผู้ใช้ปลายทางได้อย่างรวดเร็วขึ้น ส่วนอุปทานในเขตอีสเทิร์นซีบอร์ตคิดสัดส่วนอยู่ที่ 37% ของอุปทานทั้งหมด ขยายตัวในอัตราที่ค่อนข้างจำกัด โดยเพิ่มขึ้น 0.8% อยู่ที่ 1.7 ล้านตร.ม. ในขณะที่อุปทานรวมในภาคกลางเพิ่มขึ้น 2.4% ปีต่อปี

อุปสงค์

การเช่าคลังสินค้าลดลงเนื่องจากการดูดซับสุทธิลดลงจากเกือบ 50,000 ตร.ม. ในช่วงครึ่งหลังของปี 2563 ปรับลงไปอยู่ที่ประมาณ 38,000 ตร.ม. อย่างไรก็ตามการดูดซับสุทธิที่ยังคงอยู่ในเชิงบวก ซึ่งบ่งชี้ว่าความต้องการในตลาดคลังสินค้าสำเร็จรูปยังค่อนข้างแข็งแกร่ง การเติบโตของธุรกิจอีคอมเมิร์ซและการนำเอาเทคโนโลยีต่างๆมาใช้มากขึ้นเป็นแรงผลักดันการเติบโตให้กับร้านค้าปลีกออนไลน์และบริษัทขนส่ง โดยส่งผลให้มีการครอบครองพื้นที่โลจิสติกส์เพิ่มมากขึ้น เนื่องจากพวกเขาขยายกำลังการผลิตและต้องแย่งชิงคลังสินค้าในพื้นที่ที่ปลอดภัยและได้เปรียบในการแข่งขันในด้านบริการ ทั้งนี้ยังส่งผลให้พื้นที่ครอบครองทั้งหมดเพิ่มขึ้น 2.3% ปีต่อปี อยู่ที่ 3.86 ล้านตร.ม.

อย่างไรก็ตามข้อดีที่สำคัญจากการเปลี่ยนแปลงอย่างรวดเร็วไปสู่ระบบออนไลน์นั้นมาจากนักพัฒนาสร้างคลังสินค้าตามความเหมาะสม (Built-to-suit) เมื่อนำพื้นที่มารวมกันแล้ว นักพัฒนาเหล่านี้ส่งมอบพื้นที่คลังสินค้าประเภทสร้างตามความเหมาะสม (BTS) มากกว่า 100,000 ตร.ม.ในช่วงครึ่งแรกของปี 2564 การแข่งขันที่สูงขึ้นของส่วนแบ่งการตลาดในธุรกิจอีคอมเมิร์ซและตัวแทนให้บริการขนส่งและโลจิสติกส์ (3PL) กระตุ้นความต้องการในการหาวิธีดำเนินงานโดยใช้เทคโนโลยีมากขึ้น เพื่อเพิ่มประสิทธิภาพและผลกำไรสูงสุด และเมื่อมีความต้องการคุณลักษณะของพื้นที่โลจิสติกส์ที่แตกต่างกันมากขึ้น ผู้ครอบครองจึงหันไปปรึกษานักพัฒนาเพื่อช่วยหาทางออกที่เน้นลูกค้าเป็นศูนย์กลาง ซึ่งคลังสินค้าสำเร็จรูปมาตรฐานส่วนใหญ่ที่มีอยู่ในปัจจุบันอาจยังไม่ตอบโจทย์

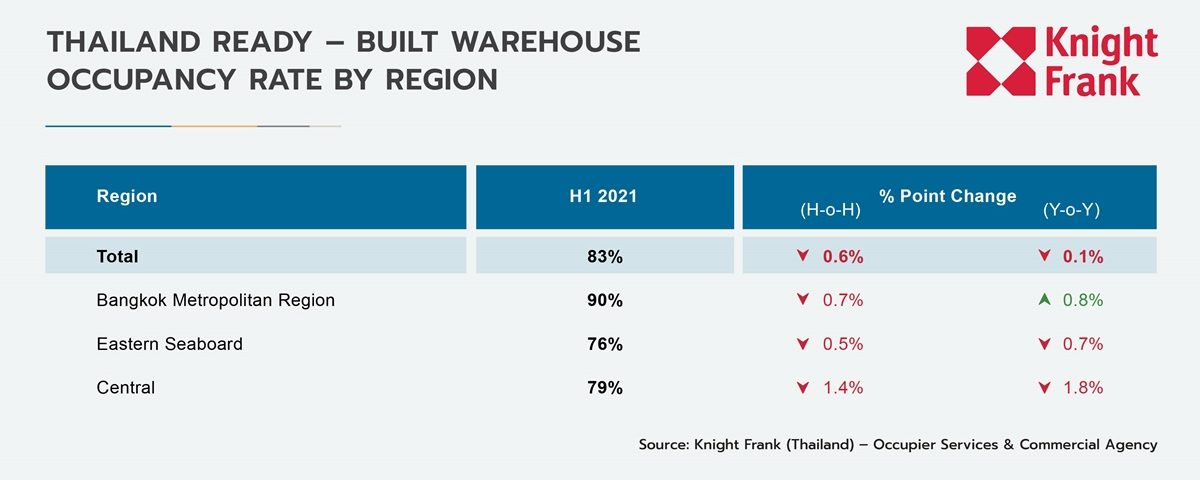

เนื่องจากการดูดซับสุทธิชะลอการเติบโตของอุปทานลงเล็กน้อย อัตราการครอบครองในตลาดจึงลดลงไป 0.6% ครึ่งปีต่อครึ่งปีอยู่ที่ 83% ส่วนตลาดอื่นๆทั้งหมดปรับลดลงไปในระดับหนึ่งในรายไตรมาส หากคิดรายปีจะมีเพียงแค่กรุงเทพและปริมณทลที่มีอัตราการครอบครองตลาดเพิ่มขึ้น โดยเพิ่มขึ้น 1% เป็น 90% บ่งชี้ว่าอุปทานว่างที่มีอยู่ในพื้นที่นี้มีค่อนข้างจำกัด ขณะที่อัตราการครอบครองในอีสเทิร์นซีบอร์ตและภาคกลางอยู่ที่ 76% และ 79% ตามลำดับ

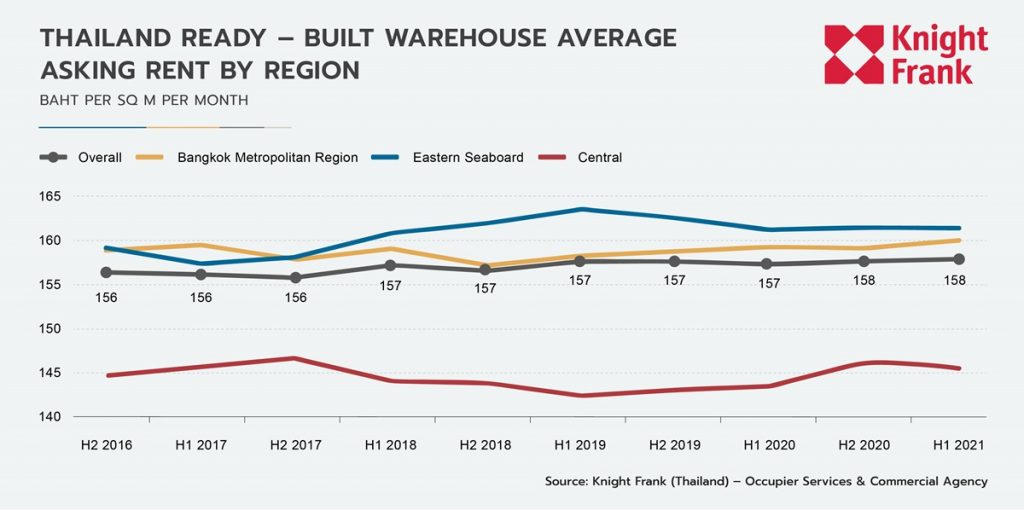

อัตราค่าเช่า

ราคาเช่าคลังสินค้าสำเร็จรูปในไทยโดยเฉลี่ยยังคงอยู่ที่ 158 บาท/ตร.ม./เดือน เจ้าของคลังสินค้าบางรายได้เสนอส่วนลดค่าเช่าแก่ผู้เช่าบางรายเพื่อช่วยลดภาระทางการเงิน แต่จะให้ส่วนลดเป็นรายกรณีไป

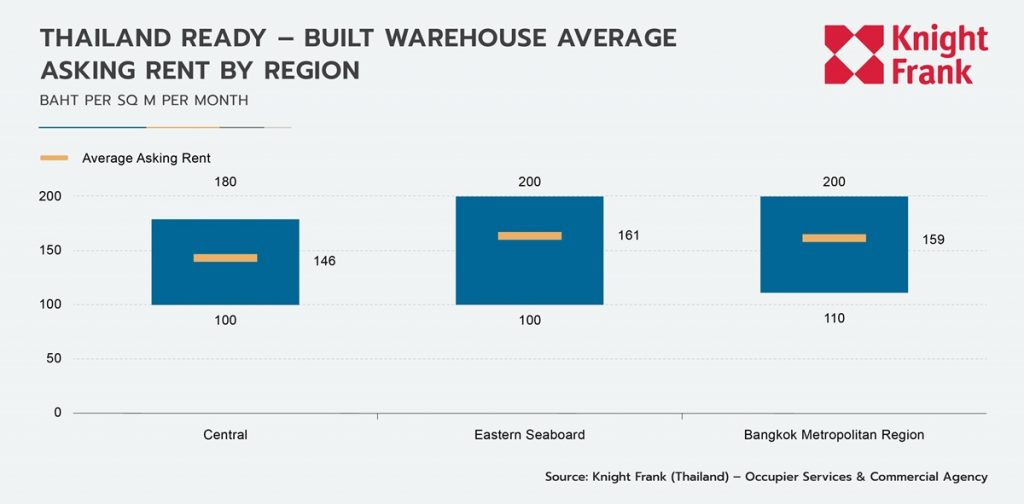

หากแบ่งตามตลาดย่อย ราคาเช่าคลังสินค้าในกรุงเทพ ปริมณทล และอีสเทิร์นซีบอร์ตเกือบเท่ากันหมด อยู่ที่ประมาณ 160-161 บาท โดยราคาเช่าในกรุงเทพและปริมณทลได้เพิ่มขึ้นตามอัตราอย่างต่อเนื่อง หากเปรียบเทียบกับในอีสเทิร์นซีบอร์ตในช่วงไม่กี่ปีที่ผ่านมา และอาจเพิ่มสูงขึ้นในไม่ช้า เนื่องจากกรุงเทพยังคงเป็นจุดหมายที่มีความสำคัญสำหรับผู้ครอบครอง พื้นที่ในภาคกลางยังคงเป็นตลาดที่มีราคาต่ำที่สุด โดยมีราคาเช่าเฉลี่ยที่ 146 บาท

ถึงแม้ว่าจะมีความแตกต่างด้านราคาเช่าโดยเฉลี่ยอย่างชัดเจน แต่ส่วนต่างของค่าเช่าก็ยังค่อนข้างใกล้เคียงกันในหลากหลายภูมิภาค โดยคลังสินค้าที่มีราคาแพงที่สุดสามารถกำหนดราคาได้มากเป็นสองเท่าของคลังสินค้าที่ถูกที่สุด ส่งผลให้ส่วนต่างค่าเช่าค่อนข้างกว้าง โดยมีราคาตั้งแต่ 80-100 บาท ทั้งนี้แสดงให้เห็นว่าในทั้งสามภูมิภาคมีคลังสินค้าที่มีคุณภาพหลากหลายระดับ ไม่ว่าจะเป็นคลังสินค้าเก่าที่มีราคาเช่าที่แข่งขันกัน ตลอดจนคลังสินค้าระดับ ‘พรีเมี่ยม’ ที่ใหม่กว่าเพื่อรองรับกลุ่มผู้เช่าที่แตกต่างกันไป การนำระบบอัตโนมัติและเทคโนโลยีต่างๆ อย่างระบบการจัดการคลังสินค้ามาใช้ในประเทศไทยยังคงมีจำกัดเมื่อเทียบกับตลาดอื่นๆ ที่พัฒนาแล้ว อย่างไรก็ตามการนำเทคโนโลยีมาใช้ในระบบคลังสินค้ามากขึ้นในตลาดอาจส่งผลให้เกิดส่วนต่างทางค่าเช่าที่กว้างขึ้นในอนาคต

ภาพรวม

ด้วยแรงหนุนจากการเติบโตของภาคอีคอมเมิร์ซ ตลาดอสังหาฯ โลจิสติกส์ยังคงขยายตัวได้อย่างต่อเนื่องแม้จะได้รับผลกระทบจากโควิด-19 ซึ่งส่งผลต่อเศรษฐกิจและห่วงโซ่อุปทานทั่วโลกก็ตาม ในขณะที่ความต้องการด้านพื้นที่คลังสินค้าส่วนใหญ่ได้รับการเติมเต็มโดยคลังสินค้าที่สร้างตามความเหมาะสม (Build-to-suit) คลังสินค้าสำเร็จรูป (Ready-built warehouses) ยังคงได้รับประโยชน์ตามที่เห็นได้จากอัตราการดูดซับสุทธิที่อ่อนแอ แต่ยังคงอยู่ในเชิงบวกในครึ่งแรกของปี 2564

ตามที่คาดการณ์ไว้ภาคอีคอมเมิร์ซและตัวแทนให้บริการขนส่งและโลจิสติกส์ (3PL) เป็นตัวผลักดันความต้องการเช่าจำนวนมากในช่วงครึ่งปีนี้ โดยทั้งสองภาคส่วนจะยังคงเติบโต ในด้านส่วนแบ่งการตลาดตามการขยายตัวของการแพร่ระบาด ผู้บริโภคส่วนใหญ่ซื้อสินค้าออนไลน์เนื่องจากมาตรการล็อกดาวน์ที่เกิดขึ้น ในขณะเดียวกันร้านค้าแบบดั้งเดิมจะกลายเป็นช่องทางในการผลักดันยอดขาย ในขณะที่หลายๆ ธุรกิจเริ่มปรึกษาผู้เชี่ยวชาญในการหาคลังสินค้าตามความเหมาะสมมากขึ้น ตัวแทนผู้ให้บริการขนส่งและโลจิสติกส์ (3PL) จะได้รับประโยชน์เพิ่มขึ้นด้วยเช่นกัน

การนำเอาเทคโนโลยีมาใช้ในตลาดอสังหาฯโลจิสติกส์ของไทยนั้นมีค่อนข้างน้อย แต่มีศักยภาพในการเติบโตสูง เราสังเกตเห็นสิ่งอำนวยความสะดวกที่สร้างตามความเหมาะสมมากขึ้น ซึ่งมีเทคโนโลยีบูรณาการเพื่อเพิ่มมูลค่า เช่น ศูนย์กระจายสินค้าอัตโนมัติขนาด 21,000 ตร.ม. พร้อมวิธีการจัดเก็บสินค้าด้วยหุ่นยนต์ที่ส่งมอบให้กับ F&N โดย Frasers Property เป็นที่เรียบร้อยแล้ว เราคาดว่าคลังสินค้าสำเร็จรูปจะนำเอาเทคโนโลยีมาใช้มากขึ้น เพื่อเพิ่มขีดความสามารถในการแข่งขันในอนาคต คลังสินค้าประเภทเก็บความเย็นจะเป็นตัวการขนส่งหลักในตลาดนี้ เนื่องจากธุรกิจการส่งอาหารและเภสัชธรรมเติบโตขึ้น ความต้องการในวิธีการควบคุมอุณหภูมิเพื่อการจัดเก็บสินค้าหลากหลายประเภทตั้งแต่ ผลไม้ ผัก ผลิตภัณฑ์นม ปลาและเนื้อสัตว์ ตลอดจนวัคซีนและยารักษาโรค เมื่อเร็วๆ นี้ ไปรษณีย์ไทยของรัฐบาลได้จัดตั้งบริษัทร่วมทุนกับบริษัทสตาร์ทอัพโลจิสติกส์อีคอมเมิร์ซอย่าง Flash Express และ JWD InfoLogistics เพื่อเปิดตัวบริการขนส่งสินค้าควบคุมอุณหภูมิแบบด่วนภายใต้แบรนด์ Fuze Post ขณะที่บริษัท Kerry Express ยังได้ประกาศแผนการเปิดบริการของตนเองในช่วงครึ่งปีหลัง

ดังที่เราได้กล่าวไว้ในรายงานฉบับที่แล้ว พื้นที่ที่เป็นที่ต้องการมากที่สุดน่าจะเป็นในเขตกรุงเทพและปริมณทล เนื่องจากสถานะของกรุงเทพเป็นกลไกขับเคลื่อนเศรษฐกิจของประเทศไทย อสังหาฯโลจิสติกส์รอบเมืองช่วยให้ร้านค้าปลีกและผู้ประกอบการด้านโลจิสติกส์ใกล้กับลูกค้ามากขึ้น ทำให้ระยะเวลาจัดส่งสั้นลง และนั่นหมายถึงยอดขาย ความยืดหยุ่นและศักยภาพในการเติบโตของอสังหาฯโลจิสติกส์ในภูมิภาคนี้ได้รับความสนใจจากผู้เล่นทั้งในและต่างประเทศ นักพัฒนาที่อยู่อาศัย อย่างบริษัทแสนสิริ และบริษัทออริจิ้น พร็อพเพอร์ตี้ ได้ร่วมทุนกับผู้ให้บริการโซลูชั่นด้านโลจิสติกส์ โดยมีแผนจะพัฒนาพื้นที่กว่า 200,000 ตร.ม. ในปีหน้า

การแข่งขันด้านที่ดินเพื่อพัฒนาอสังหาฯโลจิสติกส์ใกล้กรุงเทพฯที่สูงขึ้น อาจสร้างความท้าทายในแง่ของอุปทาน สำหรับสิ่งอำนวยความสะดวกด้านโลจิสติกส์ที่ตั้งอยู่ภายในหรือใกล้กับใจกลางเมือง จะต้องแข่งขันกับการใช้ที่ดินอื่นและใช้ที่ดินอย่างมีประสิทธิภาพมากที่สุด ตามข้อมูลของ REIC ดัชนีราคาที่ดินเปล่าในกรุงเทพเพิ่มขึ้นโดยเฉลี่ย 18% ต่อปีนับตั้งแต่ช่วงปี 2559 – 2563 ต้นทุนที่ดินราคาสูงจะสร้างแรงกดดันต่อเครือข่ายการกระจายสินค้าให้ดำเนินการอย่างมีประสิทธิภาพมากขึ้น และอาจก่อให้เกิดรูปแบบการเติมเต็มบริการใหม่ๆ เรามองเห็นการเกิดขึ้นของ Micro-Fulfilment Centers (MFC) ซึ่งเป็นคลังสินค้าย่อยหรือขนาดเล็ก โดยมักจะตั้งอยู่ในพื้นที่เขตเมืองที่เข้าถึงได้ง่าย ใกล้กับผู้บริโภค ออกแบบมาเพื่อตอบสนองการขายออนไลน์ นอกจากนี้ยังสามารถเลือกจุดรับ-ส่งสินค้าและบริการจัดส่งถึงบ้านโดยใช้ระบบอัตโนมัติอีกด้วย ด้วยความแตกต่างทางเทคโนโลยีในตลาดคลังสินค้าสำเร็จรูปมีหลากหลายรูปแบบและการพัฒนาเพิ่มเติมในพื้นที่เขตเมือง เราอาจเห็นราคาเช่าของคลังสินค้าในประเทศไทยเพิ่มขึ้นเพื่อชดเชยต้นทุนที่เพิ่มขึ้น