แนวโน้มการเช่าโรงงานในประเทศไทย บทสรุปย้อนหลังประจำปี 2024

ภาพรวมเศรษฐกิจ

ในปี 2567 ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของไทยขยายตัวอยู่ที่ร้อยละ 2.5 เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) สะท้อนถึงการฟื้นตัวอย่างต่อเนื่องจากร้อยละ 2.0 ในปี 2566 การเติบโตดังกล่าวได้รับแรงหนุนจากการส่งออกที่เพิ่มสูงขึ้นและการใช้จ่ายภาครัฐที่เพิ่มขึ้น โดยในช่วงครึ่งหลังของปี 2567 การส่งออกขยายตัวถึงร้อยละ 9.9 เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งได้รับอานิสงส์จากความต้องการสินค้าทั่วโลก โดยเฉพาะสินค้ายางพารา คอมพิวเตอร์ และเครื่องจักร ส่งผลให้ประเทศไทยมีดุลการค้าเกินดุลที่ 363.7 พันล้านบาท การเติบโตของการส่งออกในกลุ่มสินค้าที่เกี่ยวข้องกับภาคการผลิตนี้ ได้ส่งผลต่อความต้องการใช้พื้นที่อุตสาหกรรมและโรงงานที่รองรับอุตสาหกรรมที่มุ่งเน้นการส่งออก

อุปทาน

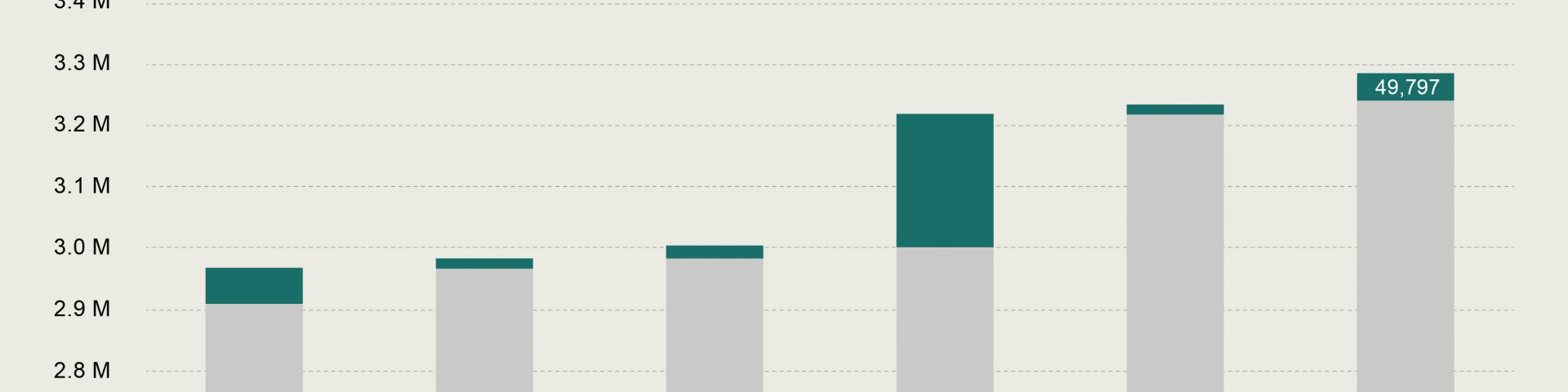

ในปี 2567 พื้นที่โรงงานพร้อมใช้ (Ready-Built Factory) ทั้งหมดมีประมาณ 3.28 ล้านตารางเมตร เพิ่มขึ้นเล็กน้อยจาก 3.23 ล้านตารางเมตรในปี 2566 การเพิ่มขึ้นของอุปทานจำนวน 49,797 ตารางเมตร คิดเป็นอัตราการเติบโตแบบปีต่อปี (YoY) ที่ร้อยละ 1.5 ซึ่งเป็นการเติบโตที่จำกัด โดยส่วนใหญ่มาจากการขยายโครงการโรงงานที่มีอยู่เดิมในพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก (EEC) เป็นหลัก โดยพื้นที่ดังกล่าวยังคงได้รับความสนใจจากนักลงทุน เนื่องจากทำเลที่ตั้งอยู่ใกล้เส้นทางโลจิสติกส์สำคัญและคลัสเตอร์อุตสาหกรรมหลัก ส่งผลให้ผู้พัฒนาเลือกที่จะขยายพื้นที่อย่างระมัดระวัง เพื่อตอบสนองความต้องการพื้นที่โรงงานสมัยใหม่ที่ยังคงมีอยู่อย่างต่อเนื่องแต่ไม่เร่งรีบ

การกระจายของอุปทาน

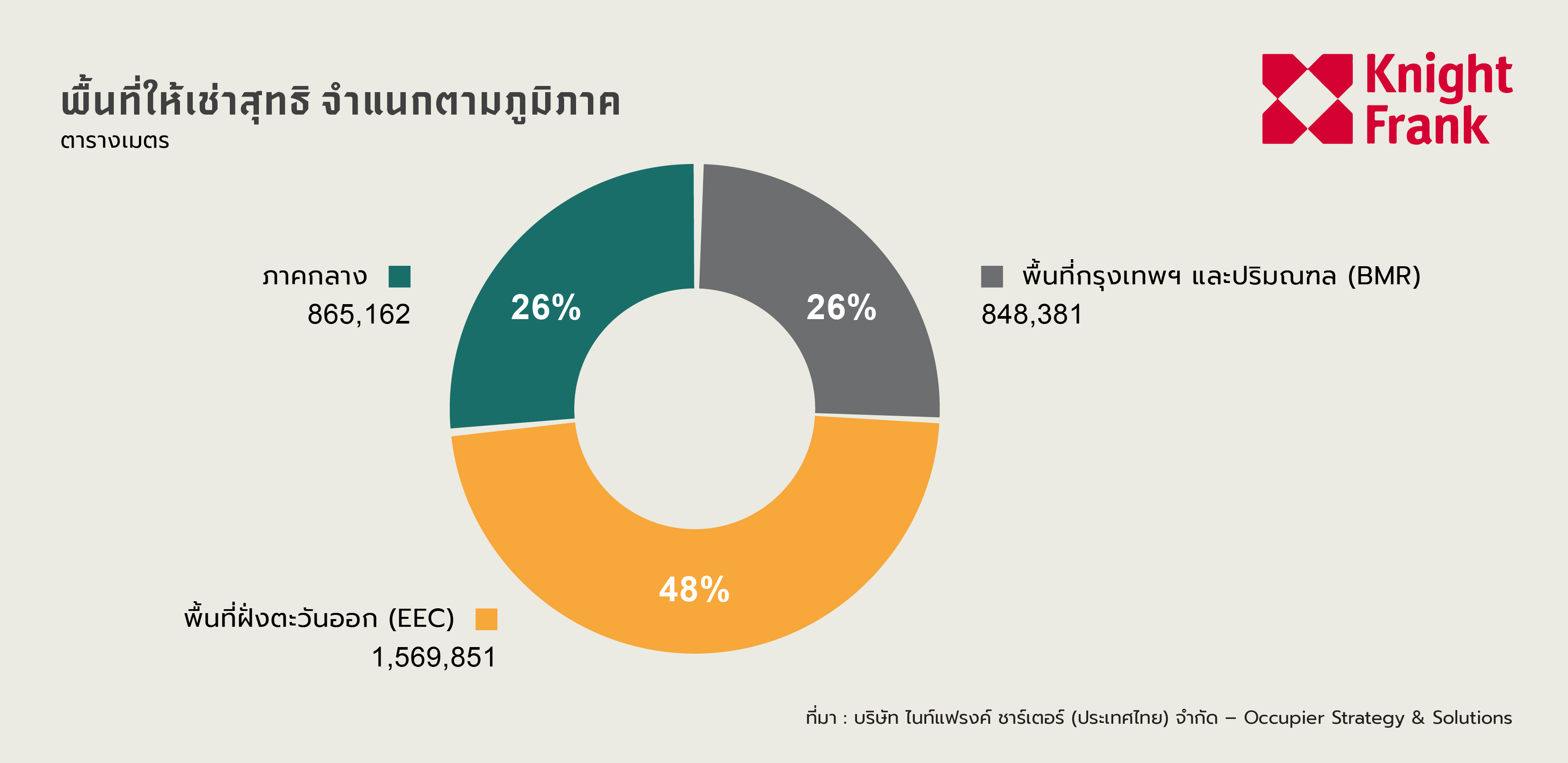

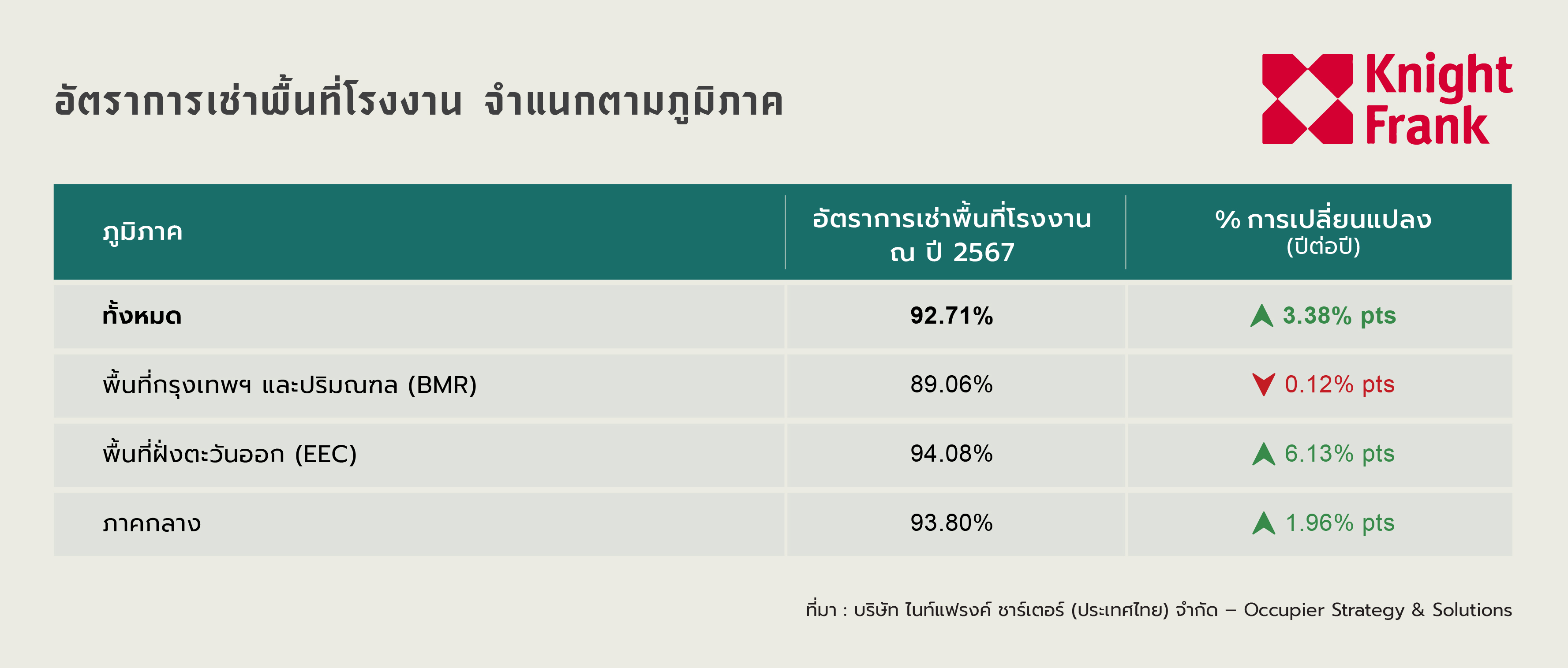

ณ ปี 2567 พื้นที่ฝั่งตะวันออก (Eastern Seaboard หรือ EEC) ถือครองสัดส่วนของพื้นที่โรงงานพร้อมใช้มากที่สุดอยู่ที่ร้อยละ 48 หรือประมาณ 1.57 ล้านตารางเมตร โดยเป็นพื้นที่เดียวที่มีการเติบโตของอุปทานอย่างมีนัยสำคัญที่ร้อยละ 3.28 เมื่อเทียบกับปีก่อน สะท้อนถึงความต้องการอย่างต่อเนื่องในจังหวัดสำคัญ เช่น ชลบุรีและระยอง ขณะที่พื้นที่กรุงเทพฯ และปริมณฑล (Bangkok Metropolitan Region: BMR) และภาคกลาง มีสัดส่วนเท่ากันที่ร้อยละ 26 โดยมีพื้นที่รวม 848,381 ตารางเมตร และ 865,162 ตารางเมตร ตามลำดับ ทั้งสองพื้นที่ไม่มีการเพิ่มขึ้นของอุปทานใหม่ในรอบปีที่ผ่านมา โดยภาพรวมแล้ว อุปทานรวมทั้งหมดเพิ่มขึ้นร้อยละ 1.54 เมื่อเทียบกับปีก่อน ซึ่งเป็นผลจากการขยายตัวในพื้นที่ EEC เท่านั้น

อุปสงค์

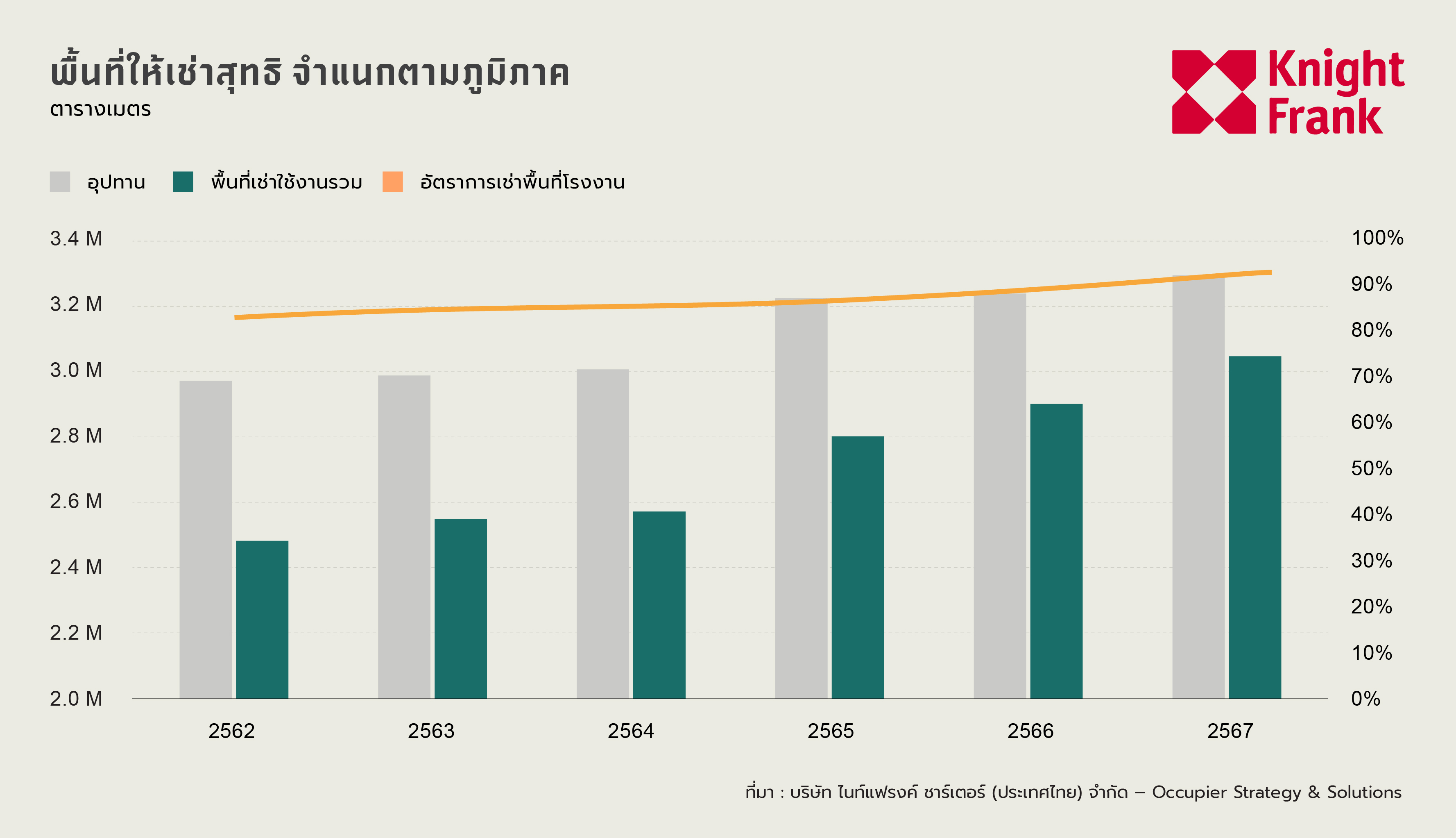

ความต้องการใช้พื้นที่โรงงานพร้อมใช้ในประเทศไทยยังคงเพิ่มขึ้นอย่างต่อเนื่องในปี 2567 โดยมีพื้นที่ถูกเช่าใช้งานประมาณ 3.04 ล้านตารางเมตร เพิ่มขึ้นจาก 2.90 ล้านตารางเมตรในปี 2566 แสดงถึงการดูดซับพื้นที่สุทธิ (Net Absorption) ที่ประมาณ 144,225 ตารางเมตร ซึ่งได้รับแรงหนุนจากการขยายตัวของผู้เช่าเดิมและการเข้ามาของผู้เช่ารายใหม่ในนิคมอุตสาหกรรมหลัก

อัตราการเช่าใช้งาน (Occupancy Rate) เพิ่มขึ้นเป็นร้อยละ 92.7 จากร้อยละ 89.6 ในปี 2566 สะท้อนถึงความต้องการที่ยังคงแข็งแกร่งและพื้นที่ว่างที่เริ่มตึงตัว โดยอัตราการเช่าดังกล่าวถือเป็นระดับสูงสุดในรอบ 6 ปีที่ผ่านมา และได้รับการสนับสนุนจากความต้องการต่อเนื่องของผู้ประกอบการที่มุ่งเน้นการส่งออก โดยเฉพาะในพื้นที่ EEC ซึ่งมีความพร้อมด้านโครงสร้างพื้นฐานและการเชื่อมโยงในห่วงโซ่อุปทานเป็นจุดแข็งสำคัญ

แม้ว่าจะมีการเพิ่มขึ้นของอุปทานใหม่ในระดับจำกัด แต่แนวโน้มการเช่าที่เติบโตอย่างต่อเนื่องชี้ให้เห็นถึงความสมดุลที่ดีระหว่างอุปสงค์และอุปทาน โดยความต้องการในภาคอุตสาหกรรมยังคงแข็งแกร่งท่ามกลางสภาพแวดล้อมทางเศรษฐกิจที่เติบโตในระดับปานกลาง

อัตราค่าเช่า

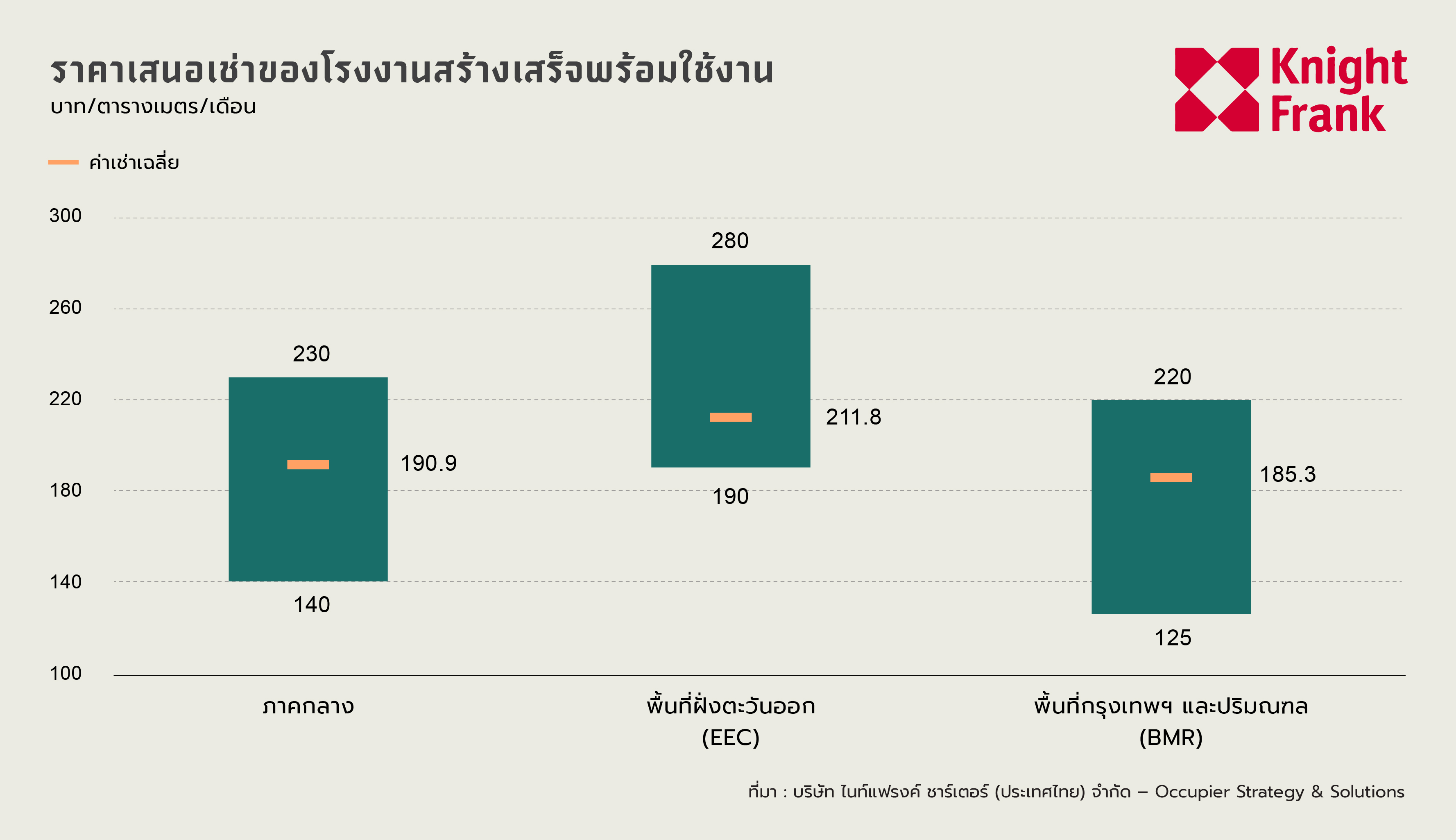

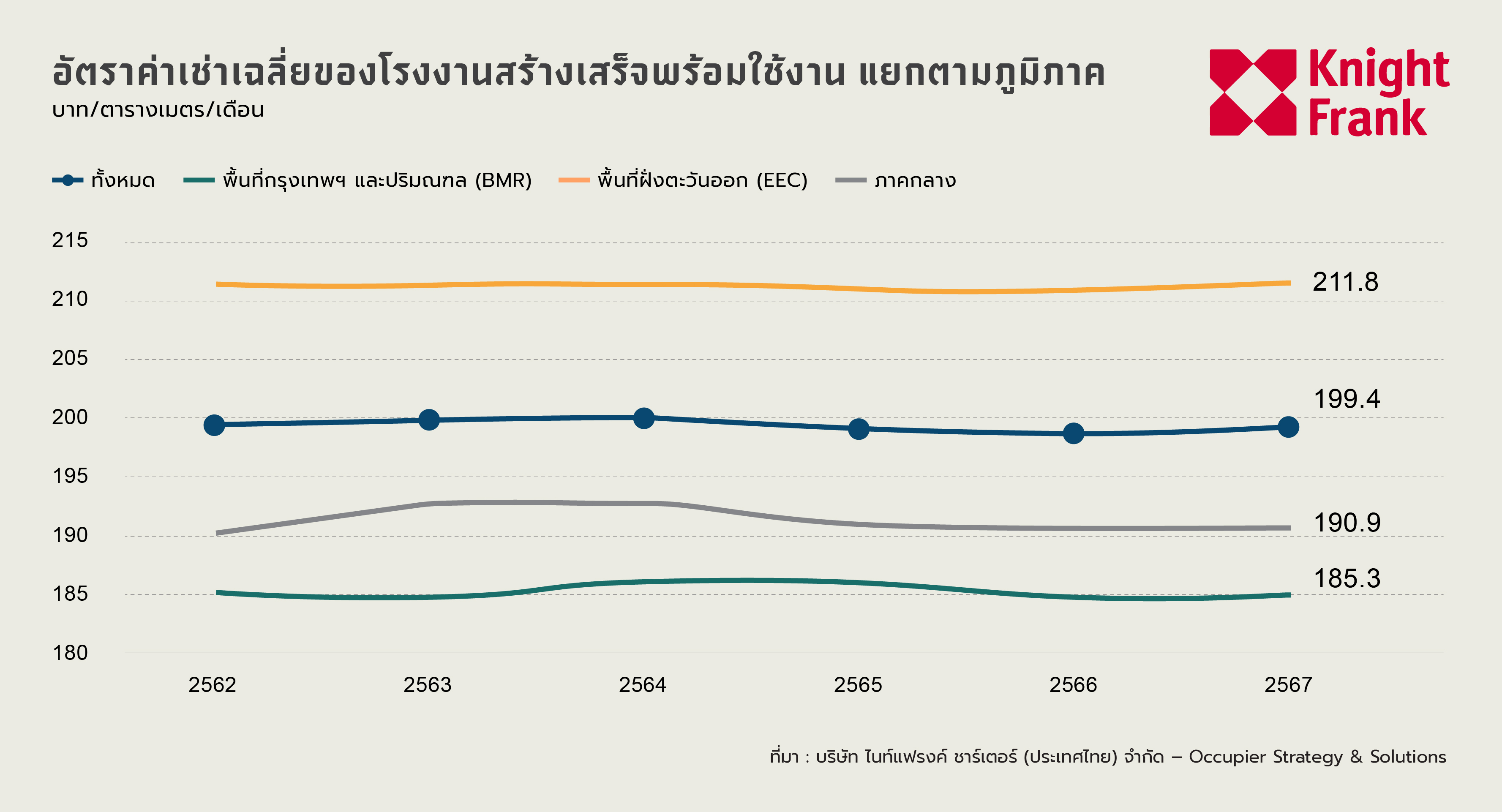

อัตราค่าเช่าเฉลี่ยของโรงงานพร้อมใช้ในประเทศไทยยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยอยู่ที่ 199.4 บาทต่อตารางเมตรต่อเดือนในปี 2567 สะท้อนถึงตลาดที่มีเสถียรภาพและได้รับการสนับสนุนจากความต้องการที่แข็งแกร่งในกลุ่มผู้ผลิตและผู้ประกอบการที่มุ่งเน้นการส่งออก โดยเฉพาะในพื้นที่ที่มีความต้องการสูงอย่าง EEC

ค่าเช่าเฉลี่ยตามพื้นที่

- EEC: มีอัตราค่าเช่าเฉลี่ยสูงสุดที่ 211.8 บาท/ตร.ม./เดือน โดยมีปัจจัยหนุนจากข้อจำกัดของพื้นที่ดินและบทบาทเชิงกลยุทธ์ภายใต้กรอบของระเบียงเศรษฐกิจภาคตะวันออก

- ภาคกลาง: ที่มีค่าเช่าเฉลี่ย 190.9 บาท/ตร.ม./เดือน ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญในช่วงไม่กี่ปีที่ผ่านมา จากบทบาทที่เพิ่มขึ้นในฐานะศูนย์กลางด้านโลจิสติกส์และการผลิต

- กรุงเทพฯและปริมณฑล (BMR): แม้จะมีอัตราค่าเช่าที่สามารถแข่งขันได้มากที่สุดอยู่ที่ 185.3 บาท/ตร.ม./เดือน แต่ก็มีความผันผวนพอสมควร เนื่องจากพลวัตของความต้องการที่เปลี่ยนแปลงและข้อจำกัดของพื้นที่ในทำเลย่อยต่าง ๆ

ในช่วงระหว่างปี 2562 ถึง 2567 อัตราค่าเช่าในทุกพื้นที่มีแนวโน้มเพิ่มขึ้นในระดับปานกลางแต่ไม่สม่ำเสมอ โดยมีการปรับเพิ่มที่ชัดเจนในบางพื้นที่ เช่น ภาคกลาง ซึ่งชี้ให้เห็นถึงภาวะตึงตัวของตลาดในทำเลอุตสาหกรรมชั้นนำ ทั้งนี้ แนวโน้มค่าเช่ามีแนวโน้มปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะในพื้นที่ที่มีอุปสงค์แซงหน้าอุปทานใหม่

“อัตราการเช่าที่สูงในขณะนี้สะท้อนถึงศักยภาพของประเทศไทยในฐานะฐานการผลิตระดับภูมิภาค ความตึงตัวของอุปทานในพื้นที่ศักยภาพ เช่น EEC ประกอบกับความต้องการของผู้เช่าที่มุ่งเน้นด้านเทคโนโลยีและความยั่งยืน จะเป็นปัจจัยสนับสนุนให้ค่าเช่ายังคงเพิ่มขึ้น โดยเฉพาะในกลุ่มโรงงานที่ตอบโจทย์อนาคต”

– มาร์คัส เบอร์เทนชอว์ หุ้นส่วน และหัวหน้าฝ่ายกลยุทธ์อุตสาหกรรม ไนท์แฟรงค์ ประเทศไทย

การทบทวนและแนวโน้มตลาด

ตลาดโรงงานให้เช่าในประเทศไทยยังคงอยู่ในภาวะที่แข็งแกร่ง โดยมีสมดุลที่ดีระหว่างอุปทานใหม่และความต้องการที่เพิ่มขึ้น ด้วยอัตราการเช่าที่สูงถึงร้อยละ 92.7 ซึ่งเป็นระดับสูงสุดในรอบหกปี สะท้อนถึงบทบาทของประเทศไทยในฐานะศูนย์กลางการผลิตของภูมิภาค โดยเฉพาะในเขตพื้นที่ EEC ความต้องการยังคงมีความยืดหยุ่นสูง โดยได้รับแรงหนุนจากการเติบโตของการส่งออกที่ต่อเนื่อง นโยบายภาครัฐที่สนับสนุน และการพัฒนาโครงสร้างพื้นฐานอย่างต่อเนื่อง

แนวโน้มตลาดโรงงานในระยะต่อไปมีปัจจัยสำคัญหลายประการที่อาจมีอิทธิพล ดังนี้:

- ความต้องการที่ขับเคลื่อนด้วย FDI: การลงทุนโดยตรงจากต่างประเทศ (FDI) โดยเฉพาะจากจีนและญี่ปุ่น คาดว่าจะยังคงเป็นแรงผลักดันสำคัญของความต้องการโรงงานพร้อมใช้ โดยนักลงทุนให้ความสนใจกับสภาพเศรษฐกิจมหภาคที่มีเสถียรภาพ ความตกลงการค้าเสรีที่ครอบคลุม และสิทธิประโยชน์ที่ได้รับการสนับสนุนจากภาครัฐ

- ข้อจำกัดด้านอุปทานในพื้นที่ศักยภาพสูง: เนื่องจากมีการเปิดตัวอุปทานใหม่ในระดับจำกัด และมีความขาดแคลนที่ดินในพื้นที่สำคัญอย่าง EEC ทำให้การแข่งขันในการแย่งชิงพื้นที่คุณภาพสูงมีแนวโน้มจะทวีความรุนแรงมากขึ้น ซึ่งจะเป็นแรงผลักดันให้อัตราค่าเช่าเพิ่มขึ้นต่อเนื่องในระยะสั้น

- ต้นทุนการก่อสร้างที่เพิ่มสูงขึ้น: ผู้พัฒนาต้องเผชิญกับต้นทุนการก่อสร้างและต้นทุนทางการเงินที่สูงขึ้น ซึ่งอาจทำให้การพัฒนาแบบเก็งกำไรลดลง และส่งผลให้เส้นทางการเติบโตของอุปทานยิ่งตึงตัว หากอัตราค่าเช่าไม่สามารถจูงใจการลงทุนเพิ่มเติมได้

- การกระจายตัวของนิคมอุตสาหกรรม: เนื่องจากข้อจำกัดด้านโครงสร้างพื้นฐานและอัตราการเช่าที่สูงใน EEC นักลงทุนและผู้พัฒนาอาจเริ่มหันไปพิจารณาพื้นที่เกิดใหม่ เช่น แนวเส้นทางรถไฟความเร็วสูงสายตะวันออกเฉียงเหนือ (HSR) และศูนย์โลจิสติกส์ในพื้นที่ตอนใน

- ความยั่งยืนและระบบอัตโนมัติ: ผู้เช่าให้ความสำคัญกับอาคารที่เป็นมิตรต่อสิ่งแวดล้อมและพร้อมรองรับระบบอัตโนมัติมากขึ้น ผู้พัฒนาที่สามารถเสนอพื้นที่ที่มีประสิทธิภาพด้านพลังงานและสอดคล้องกับหลัก ESG จะมีแนวโน้มในการปล่อยเช่าที่รวดเร็วขึ้นและสามารถกำหนดค่าเช่าได้สูงขึ้น

โดยสรุป ภาคธุรกิจโรงงานพร้อมใช้ของไทยกำลังเข้าสู่รอบวัฏจักรที่มีความเป็นผู้ใหญ่มากขึ้น มีการเติบโตที่คัดสรร อัตราการเช่าที่สูงขึ้น และค่าเช่าที่ทรงตัวในทิศทางขาขึ้น ผู้พัฒนาและนักลงทุนที่สามารถปรับตัวให้เข้ากับความต้องการของผู้เช่า ซึ่งครอบคลุมด้านเทคโนโลยี ความยั่งยืน และความยืดหยุ่นของทำเล จะเป็นผู้ที่ได้เปรียบในการคว้าโอกาสจากการเติบโตของตลาดในระยะต่อไป