ตลาดอาคารสำนักงาน ไตรมาสที่ 3 ปี 2568

ภาพรวมตลาด (Market Overview)

เศรษฐกิจไทยในไตรมาส 3 ปี 2025 อ่อนตัวลงเมื่อเทียบกับไตรมาสก่อน ด้านอุปทาน การผลิตชะลอตัวตามการลดลงของผลผลิตอุตสาหกรรม ซึ่งส่วนหนึ่งมาจากการหยุดสายการผลิตชั่วคราวในบางอุตสาหกรรม กระทบต่อภาคบริการที่เกี่ยวเนื่อง ด้านอุปสงค์ การใช้จ่ายภายในประเทศชะลอลง โดยเฉพาะการลงทุนภาคเอกชน ขณะที่รายได้จากนักท่องเที่ยวต่างชาติลดลง ในทางกลับกัน การส่งออกสินค้าดีขึ้นจากการขยายตัวที่แข็งแกร่งของกลุ่มอิเล็กทรอนิกส์ อย่างไรก็ตาม มูลค่าการส่งออกปรับลดตามการเร่งส่งสินค้าไปสหรัฐฯ ก่อนกำหนดการเก็บภาษีตอบโต้กัน (Reciprocal Tariffs) ในไตรมาสก่อน

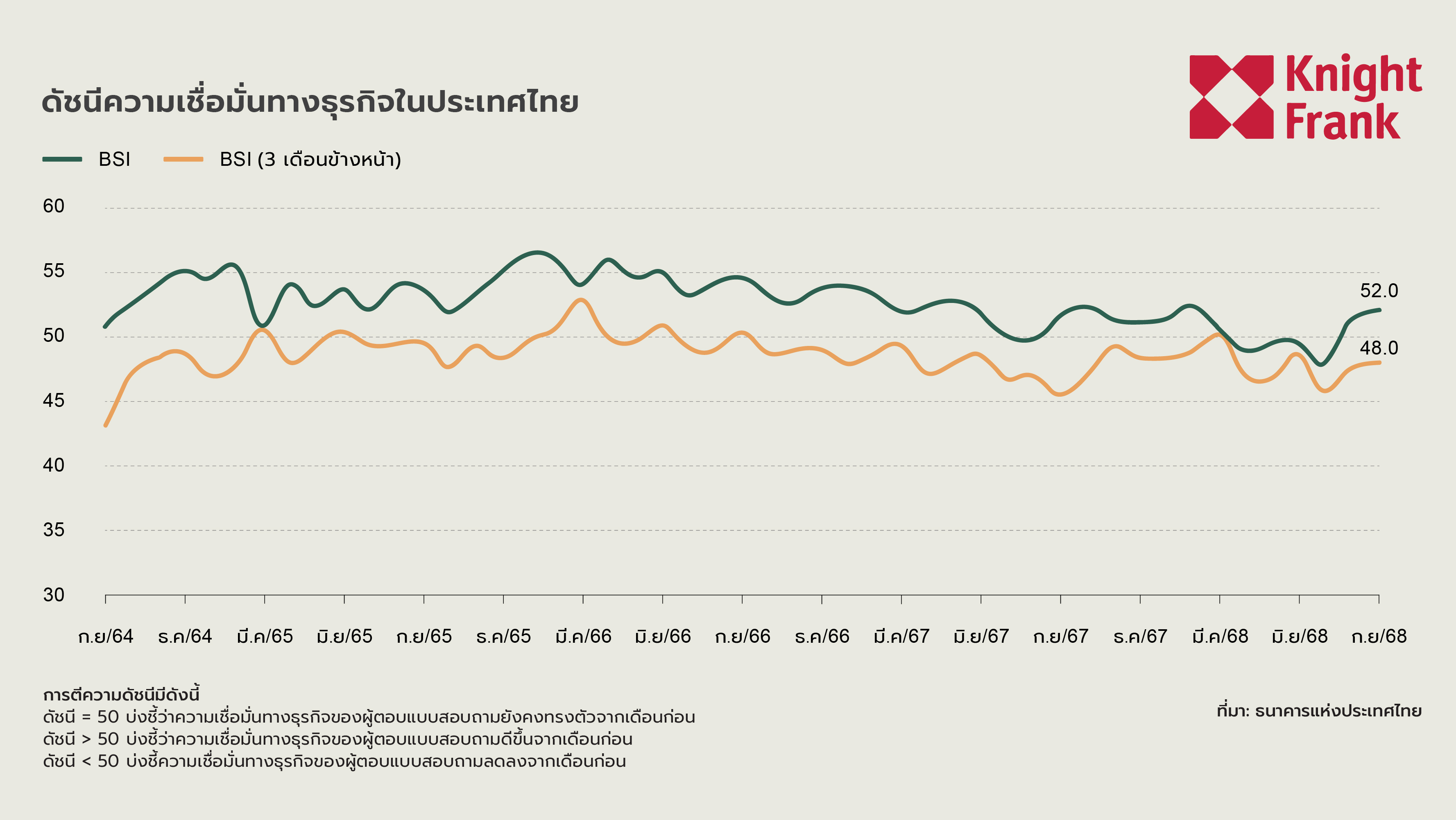

มองไปข้างหน้า ดัชนีความเชื่อมั่นธุรกิจในไตรมาส 4 ปี 2025 คาดว่าจะทรงตัวใกล้เคียงกับช่วงเดียวกันของปีก่อน โดยผู้ประกอบการส่วนใหญ่ประเมินว่ามาตรการกระตุ้นเศรษฐกิจของภาครัฐจะช่วยพยุงการใช้จ่ายและความเชื่อมั่นของผู้บริโภค

ขณะที่ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ลดลงจากไตรมาสก่อนหลักจากความเชื่อมั่นที่อ่อนตัวลงในภาคการผลิต โดยเฉพาะอุตสาหกรรมอาหารและเครื่องดื่มที่พึ่งพาการส่งออก หลังจากเร่งส่งออกไปก่อนหน้าและเผชิญผลกระทบจากภาษีตอบโต้ ด้านดัชนีในภาคบริการปรับเพิ่มขึ้นเล็กน้อยจากโครงการท่องเที่ยว “คนละครึ่ง” แต่ยังอยู่ต่ำกว่าระดับ 50 ดัชนี BSI สำหรับสามเดือนข้างหน้าเพิ่มขึ้นเล็กน้อย โดยได้แรงหนุนจากภาคท่องเที่ยวและค้าปลีกที่คาดว่าจะดีขึ้นในช่วงไฮซีซัน ขณะที่ภาคการผลิตยังคงอ่อนแรงจากอุปสงค์ภายในประเทศที่อ่อนตัวและแรงกดดันจากการส่งออก

อุปทาน (Supply)

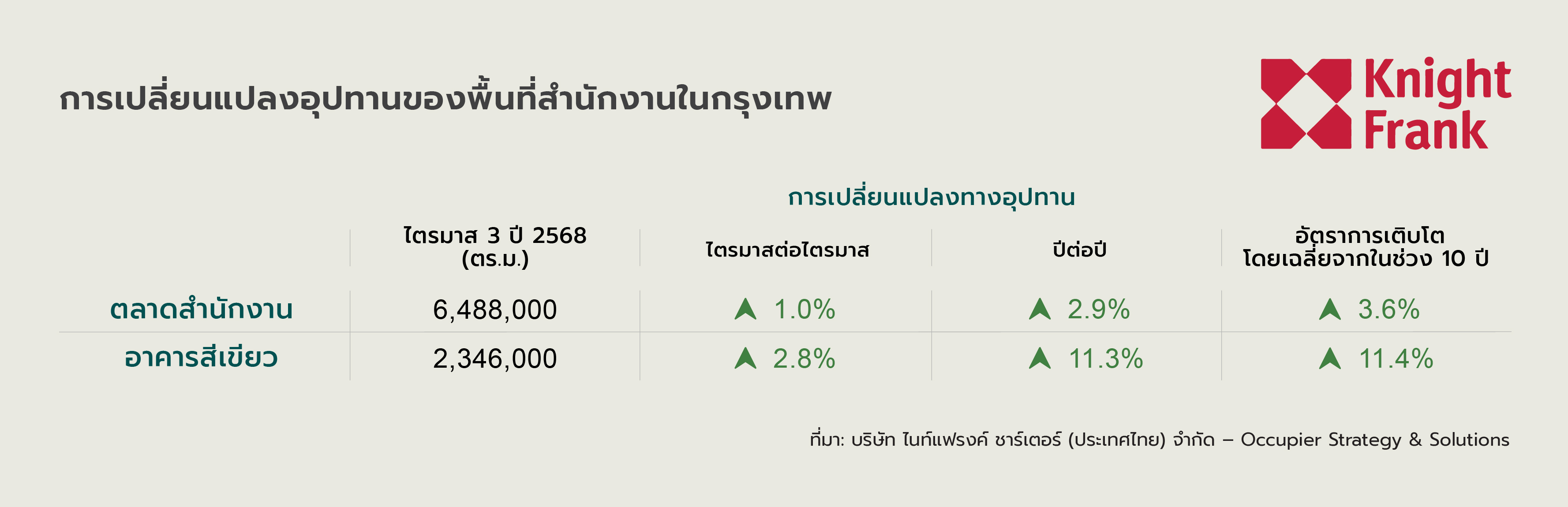

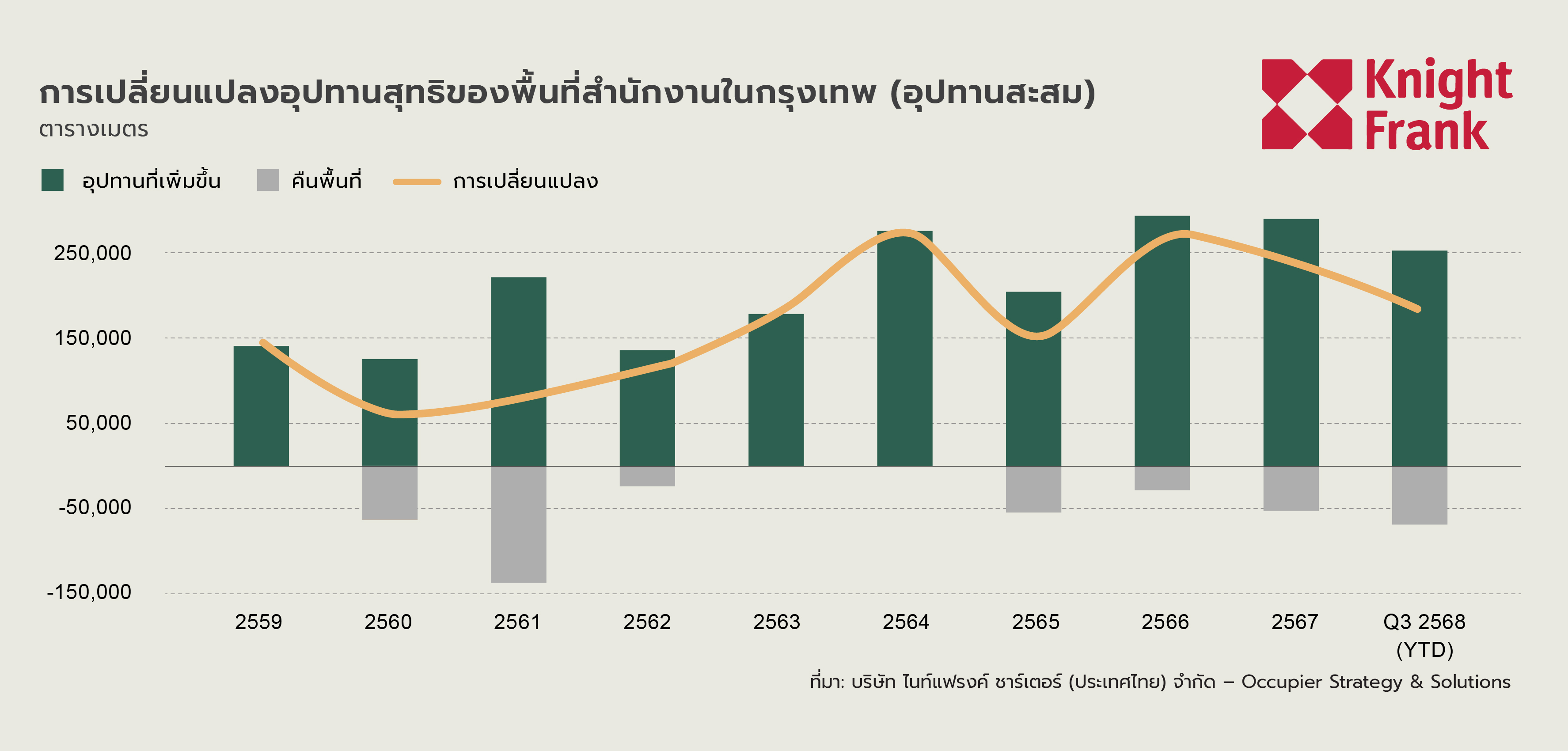

ปริมาณซัพพลายออฟฟิศให้เช่าในกรุงเทพฯ เพิ่มขึ้น 1.0% ไตรมาสต่อไตรมาส แตะ 6.49 ล้านตารางเมตร จากการเปิดให้บริการของ Central Park Offices ซึ่งเพิ่มพื้นที่ออฟฟิศใหม่เข้าสู่ตลาด 63,000 ตารางเมตร ส่งผลให้พื้นที่ออฟฟิศที่มีมาตรฐานอาคารเขียว (Green Space) เพิ่มขึ้น 2.8% เป็น 2.35 ล้านตารางเมตร โดยโครงการได้รับการรับรอง LEED Gold

อุปทานในอนาคต (Future Supply)

หลังจาก Central Park Offices เปิดดำเนินการ และไม่มีโครงการใหม่ประกาศเพิ่ม ซัพพลายในอนาคตลดลงเหลือ 867,000 ตารางเมตร โดยประมาณ 600,000 ตารางเมตร หรือ 69% ของซัพพลายในอนาคต อยู่ระหว่างการก่อสร้าง ภายในไตรมาส 4 ปี 2025 คาดว่าจะมีโครงการนอกพื้นที่ CBD อีก 6 แห่งเข้าสู่ตลาด เพิ่มซัพพลายอีก 187,000 ตารางเมตร

อุปสงค์ (Demand)

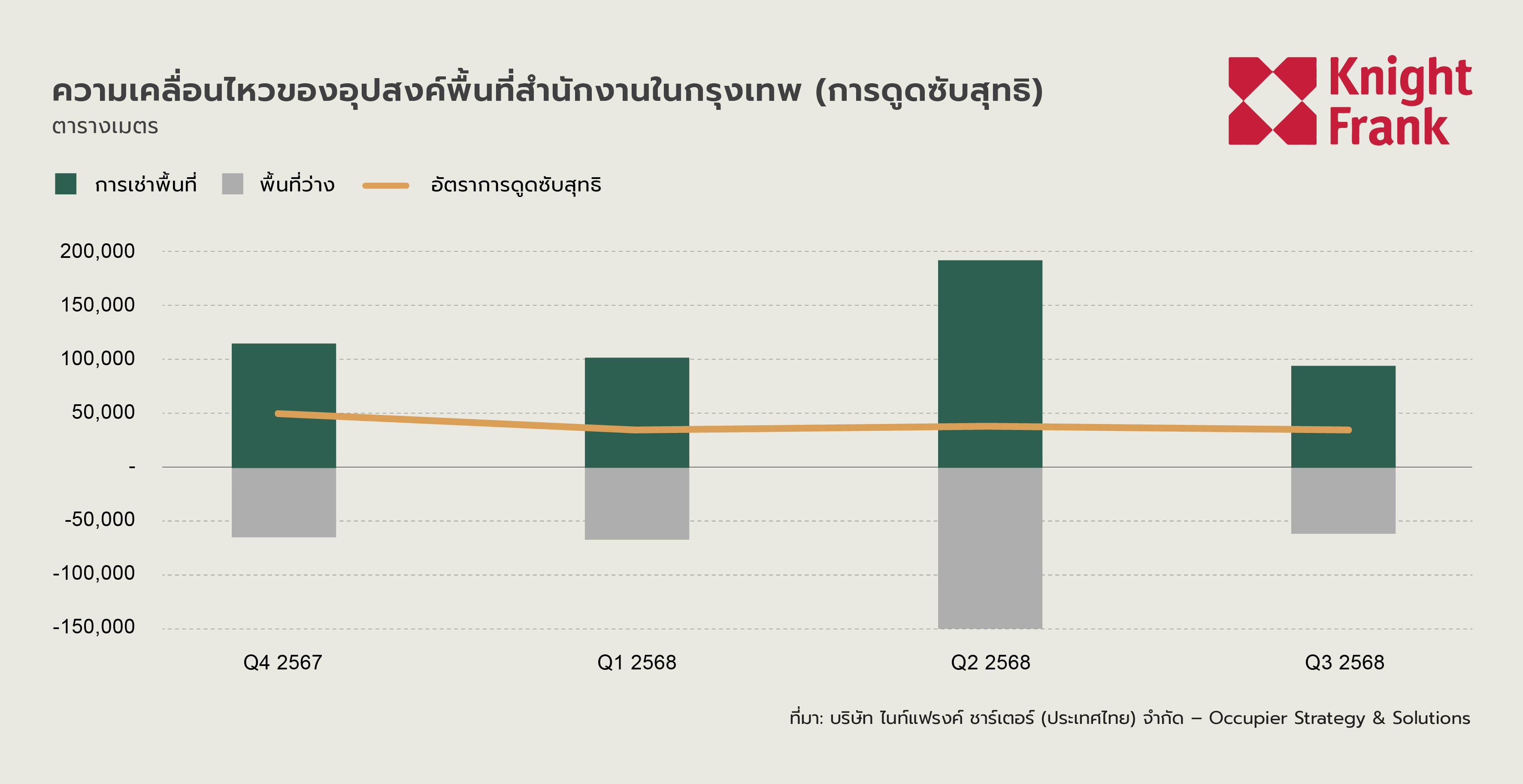

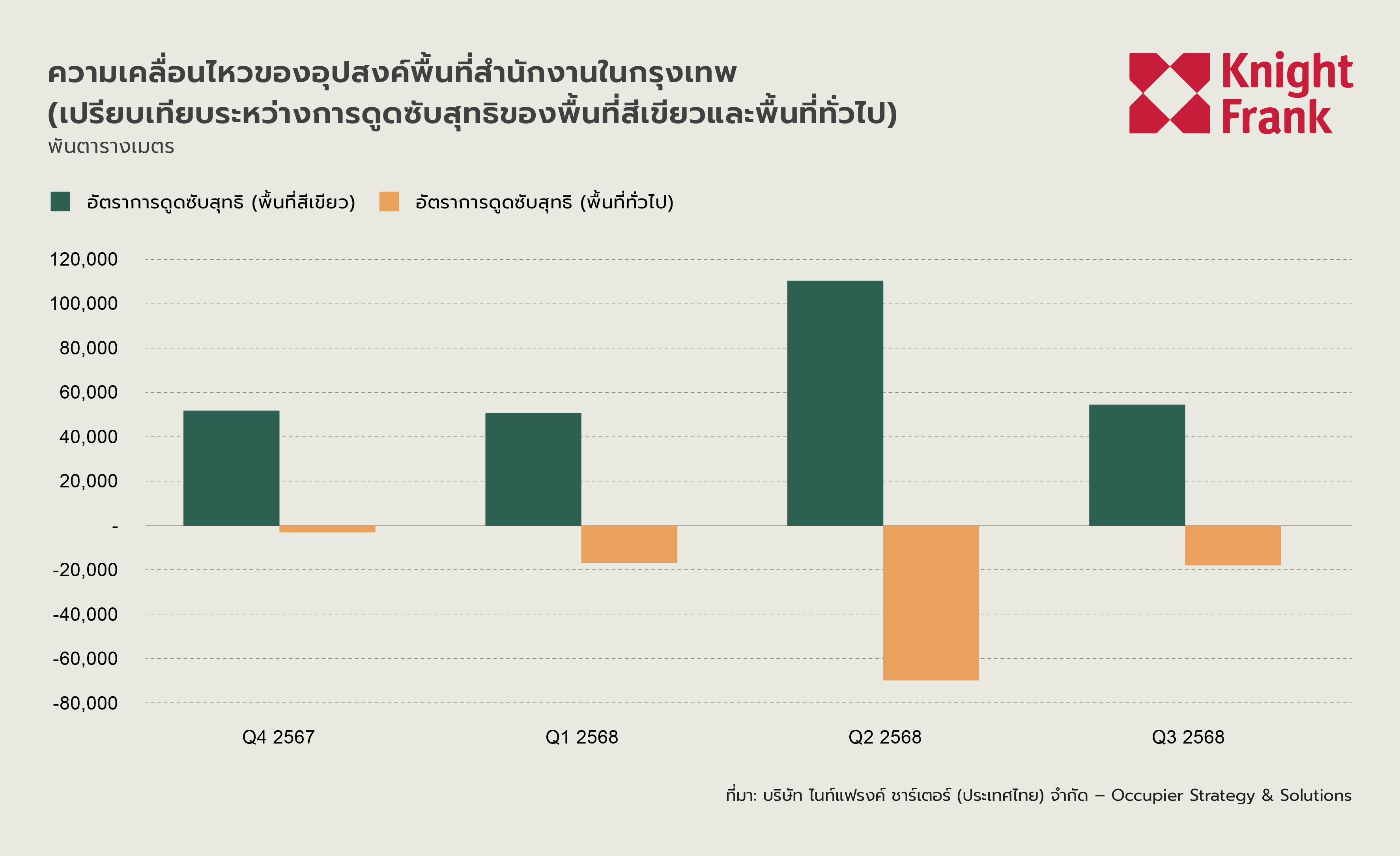

การเช่าพื้นที่ชะลอลงจากระดับที่สูงมากในไตรมาสก่อน มาอยู่ที่ 96,000 ตารางเมตร ซึ่งใกล้เคียงกับระดับในไตรมาส 4 ปี 2024 และไตรมาส 1 ปี 2025 การดูดซับสุทธิอยู่ที่ 37,000 ตารางเมตร ส่งผลให้พื้นที่เช่ารวมปรับเพิ่มขึ้น 1% มาอยู่ที่ 4.97 ล้านตารางเมตร ช่องว่างด้านประสิทธิภาพระหว่างอาคารเขียวและอาคารทั่วไปยังคงขยายตัว โดยอาคารเขียวมีการดูดซับสุทธิ 55,000 ตารางเมตร ขณะที่อาคารทั่วไปหดตัวลง 18,000 ตารางเมตร

พลวัตตลาดตามประเภทอาคาร (Market Dynamics by Segment)

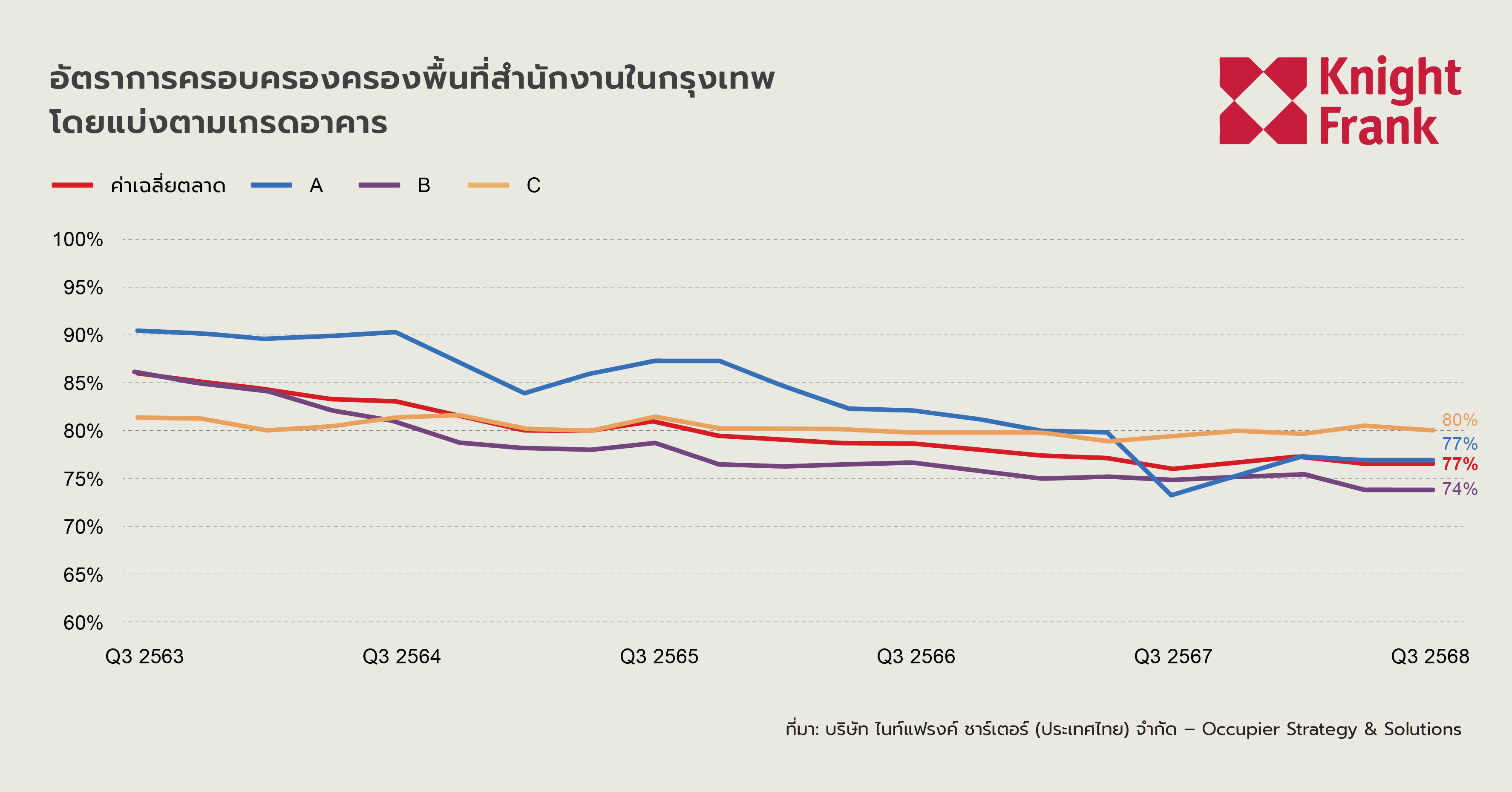

อัตราการเช่ารวมของตลาดลดลงเล็กน้อย 0.2 จุด ไตรมาสต่อไตรมาส มาอยู่ที่ 76.6% เกรด A และเกรด B เปลี่ยนแปลงเพียงเล็กน้อย โดยมีอัตราการเช่า 77.1% และ 74.1% ตามลำดับ ส่วนเกรด C ลดลง 0.5 จุด มาอยู่ที่ 80.1% แม้จะลดลงแต่ยังเป็นกลุ่มที่ทำผลงานดีที่สุดในตลาด

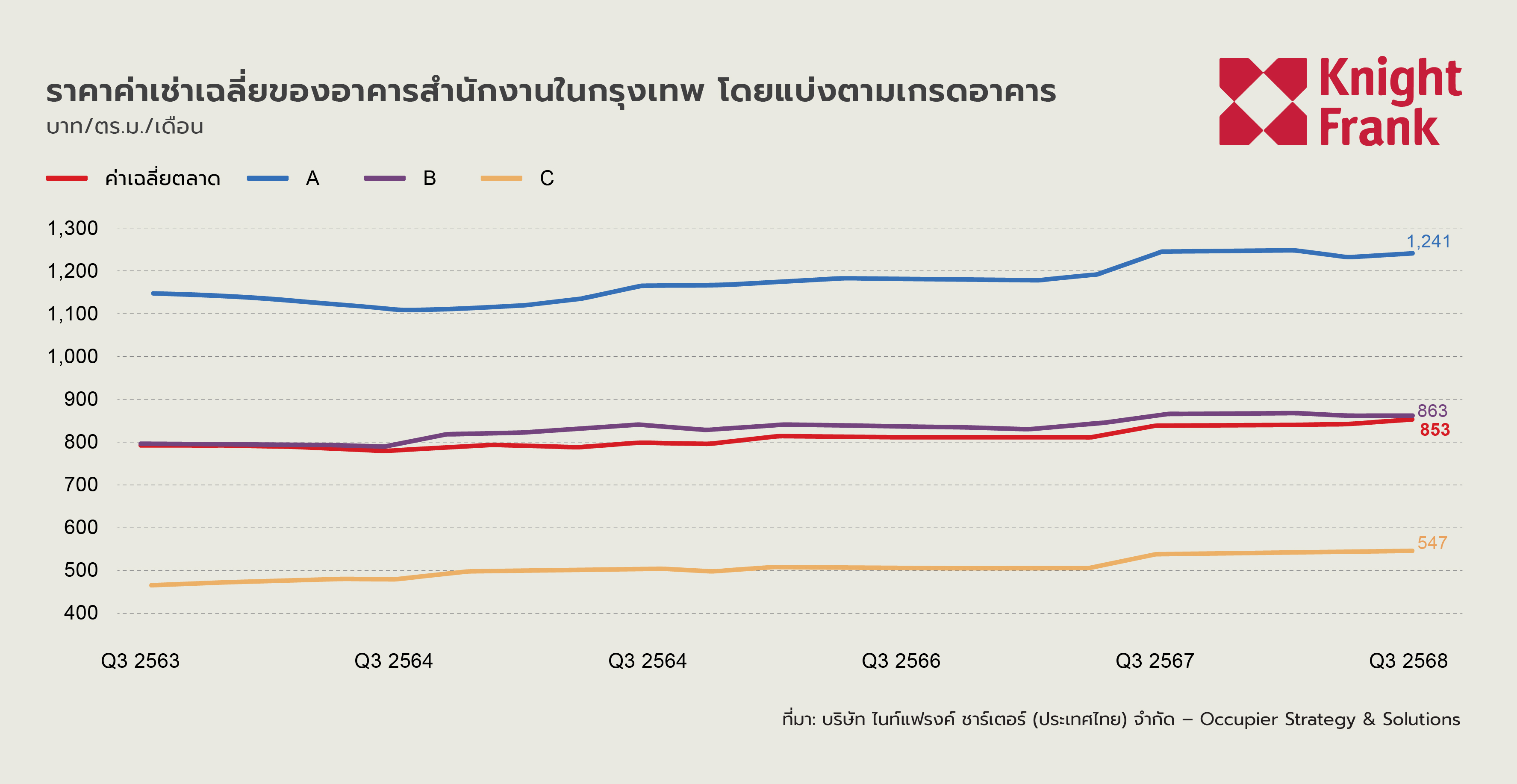

แม้จะมีแรงกดดันด้านอัตราการเช่า แต่ค่าเช่าสำนักงาน (Asking Rent) ยังคงปรับเพิ่มขึ้นโดยรวม โดยค่าเช่าเฉลี่ยของตลาดปรับขึ้นเป็น 853 บาทต่อตารางเมตรต่อเดือน ขณะที่ Central Park Offices ได้ปรับราคาพิเศษช่วงเปิดโครงการจาก 1,400 บาท เพิ่มเป็น 1,500 บาทต่อตารางเมตรต่อเดือนหลังโครงการสร้างแล้วเสร็จ ค่าเช่าเฉลี่ยของอาคารเกรด A และเกรด C เพิ่มขึ้นประมาณ 1% ไตรมาสต่อไตรมาส มาอยู่ที่ 1,241 บาท และ 547 บาทตามลำดับ ขณะที่ค่าเช่าเกรด B ค่อนข้างทรงตัว ลดลงเล็กน้อย 0.3% มาอยู่ที่ 863 บาท

พลวัตตลาดตามพื้นที่ (Market Dynamics by Area)

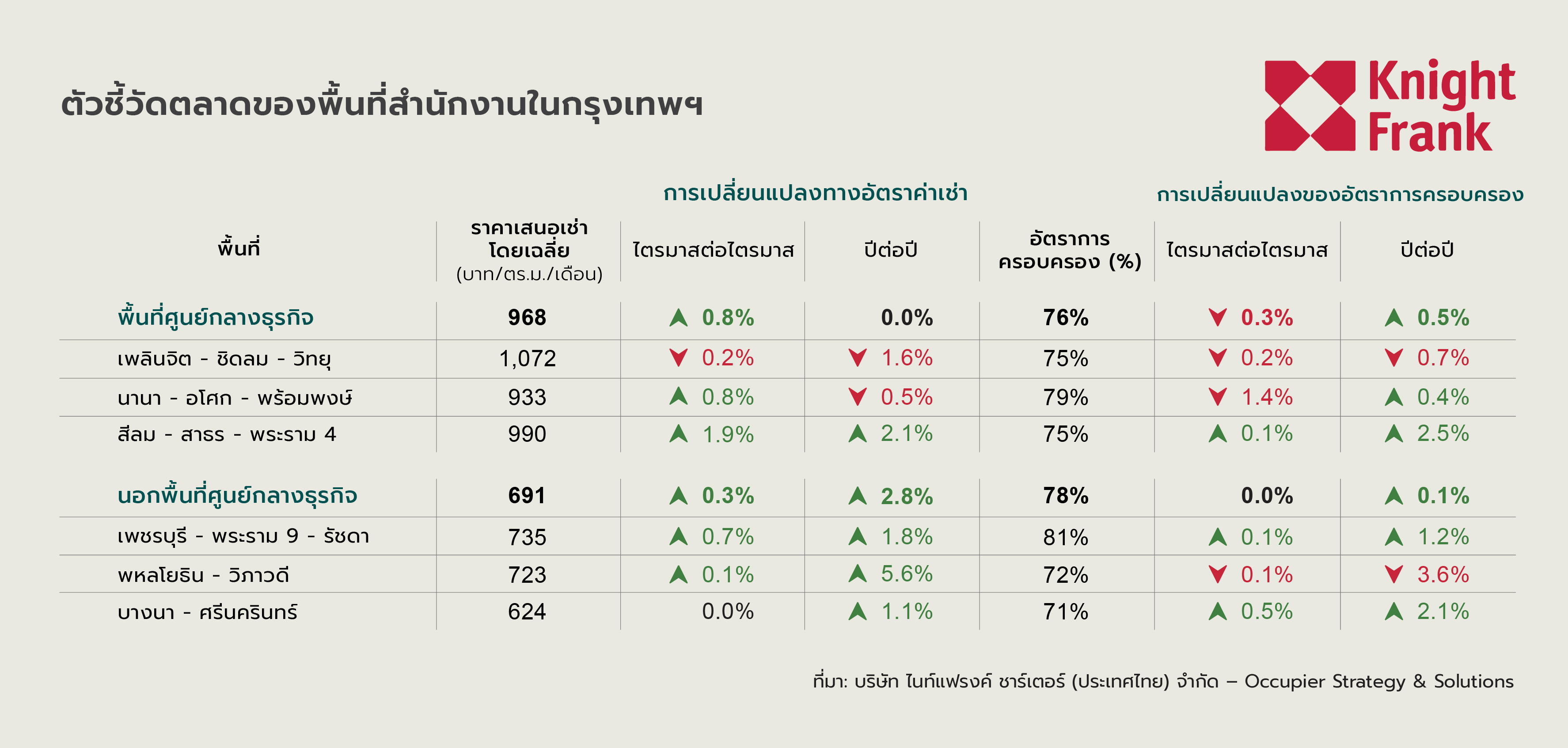

ตลาดออฟฟิศในเขต CBD มีการปรับขึ้นของค่าเช่าเล็กน้อย โดยค่าเช่าเฉลี่ยเพิ่มขึ้น 0.8% ไตรมาสต่อไตรมาส มาอยู่ที่ 968 บาทต่อตารางเมตรต่อเดือน ขณะที่อัตราการเช่าปรับลดลงเล็กน้อยมาอยู่ที่ 76% ลดลง 0.5 จุด

- เพลินจิต–ชิดลม–วิทยุ ค่าเช่าลดลงเล็กน้อย 0.2% มาอยู่ที่ 1,072 บาท ขณะที่อัตราการเช่าลดลง 0.2 จุด มาอยู่ที่ 75%

- นานา–อโศก–พร้อมพงษ์ ค่าเช่าเพิ่มขึ้น 0.8% มาอยู่ที่ 933 บาท แต่อัตราการเช่าลดลง 1.4 จุด เหลือ 79%

- สีลม–สาทร–พระราม 4 ค่าเช่าเพิ่มขึ้น 1.9% มาอยู่ที่ 990 บาท ขณะที่อัตราการเช่าปรับขึ้นเล็กน้อย 0.1 จุด มาอยู่ที่ 75%

ตลาดนอกเขต CBD ก็มีการเติบโตของค่าเช่าในระดับปานกลาง โดยค่าเช่าเฉลี่ยเพิ่มขึ้น 0.3% ไตรมาสต่อไตรมาส มาอยู่ที่ 691 บาทต่อตารางเมตรต่อเดือน ขณะที่อัตราการเช่ายังคงทรงตัวที่ 78%

- เพชรบุรี–พระราม 9–รัชดา ค่าเช่าเพิ่มขึ้น 0.7% มาอยู่ที่ 735 บาท และอัตราการเช่าปรับขึ้น 0.1 จุด เป็น 81%

- พหลโยธิน–วิภาวดี ค่าเช่าเพิ่มขึ้นเล็กน้อย 0.1% มาอยู่ที่ 723 บาท ขณะที่อัตราการเช่าลดลง 0.1 จุด เหลือ 72%

- บางนา–ศรีนครินทร์ ค่าเช่าคงที่ที่ 624 บาท ขณะที่อัตราการเช่าปรับขึ้น 0.5 จุด มาอยู่ที่ 71%

การทบทวนและแนวโน้ม

ในไตรมาส 3 ปี 2025 ตลาดออฟฟิศในกรุงเทพฯ ยังคงเผชิญการแข่งขันที่เข้มข้นมากขึ้นเพื่อดึงดูดผู้เช่า ท่ามกลางสภาพเศรษฐกิจที่อ่อนตัว อย่างไรก็ตาม โครงการคุณภาพสูง เช่น One Bangkok และ Central Park Offices ยังคงดึงดูดผู้เช่าได้จำนวนมาก สะท้อนให้เห็นถึงแนวโน้ม Flight to Quality ขององค์กรที่มองหาพื้นที่ทำงานคุณภาพสูง บริหารจัดการดี และพร้อมรองรับอนาคต การตัดสินใจเช่าขององค์กรไม่ได้พิจารณาแค่ต้นทุน แต่ยังรวมถึงกลยุทธ์ด้านบุคลากร เนื่องจากพื้นที่ทำงานมีบทบาทสำคัญต่อประสิทธิภาพ การมีส่วนร่วม และการรักษาคนเก่งไว้กับองค์กร

ในขณะเดียวกัน นโยบายด้านความยั่งยืนมีอิทธิพลต่อความต้องการเช่ามากขึ้น โดยเฉพาะกลุ่มบริษัทยักษ์ใหญ่ระดับโลก (MNC) ผู้เช่ามองหาอาคารที่สอดคล้องกับพันธสัญญาด้านสิ่งแวดล้อมขององค์กร ไม่ว่าจะเป็นประสิทธิภาพการใช้พลังงาน มาตรฐานอาคารเขียว หรือฟีเจอร์ด้านสุขภาวะ ซึ่งแนวโน้มนี้ทำให้ช่องว่างระหว่างอาคารเขียวและอาคารทั่วไปยิ่งกว้างขึ้น

ขณะเดียวกัน องค์กรต่าง ๆ มีความระมัดระวังด้านค่าใช้จ่ายมากขึ้น เพื่อเตรียมตัวรับแรงกดดันเศรษฐกิจ ผู้เช่าหลายรายใช้จังหวะตลาดที่เอื้อต่อผู้เช่าในปัจจุบันในการ อัปเกรดหรือย้ายสำนักงาน ขณะที่เงื่อนไขการเช่าที่น่าสนใจยังมีอยู่ และอาจลดลงในอีกไม่กี่ปีข้างหน้า เนื่องจากซัพพลายใหม่เริ่มลดลง บริษัทจำนวนมากบริหารจัดการค่าใช้จ่ายในการย้ายที่ตั้งด้วยการปรับรูปแบบพื้นที่ ปรับผังให้มีประสิทธิภาพมากขึ้น และใช้ระบบที่นั่งแบบยืดหยุ่น เพื่อลดพื้นที่เช่าโดยไม่กระทบประสิทธิภาพหรือการทำงานร่วมกัน

นอกเหนือจากพื้นที่ทางกายภาพ ตลาดออฟฟิศกำลังถูกกำหนดด้วยคุณภาพบริการและประสบการณ์ของผู้เช่า ปัจจุบันมีอาคารคุณภาพสูงเข้าสู่ตลาดมากขึ้น ทำให้ “บริการ” กลายเป็นจุดแยกความแตกต่างสำคัญ เจ้าของอาคารชั้นนำลงทุนในทีมดูแลผู้เช่า กิจกรรมสร้างชุมชน และระบบบริหารจัดการเชิงรุก เพื่อยกระดับประสบการณ์การใช้งานและสร้างความสัมพันธ์ระยะยาว แนวทางที่ขับเคลื่อนด้วยบริการเหล่านี้กำลังกลายเป็นปัจจัยสำคัญของความสำเร็จ ช่วยให้ทรัพย์สินที่มีศักยภาพดีสามารถทำผลงานได้แข็งแกร่งแม้ตลาดโดยรวมจะเผชิญความท้าทายมากขึ้น

นายปัญญา เจนกิจวัฒนาเลิศ หุ้นส่วนและกรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน ให้ความเห็นว่า “เมื่อโครงการคุณภาพสูงเข้าสู่ตลาดมากขึ้น ความได้เปรียบในการแข่งขันไม่ได้ขึ้นอยู่กับตัวอาคารเพียงอย่างเดียวอีกต่อไป คุณภาพการบริการและประสบการณ์ของผู้เช่ากลายเป็นปัจจัยตัดสินใจสำคัญ เจ้าของอาคารที่นำแนวคิดด้านการบริการแบบโรงแรมมาใช้ ร่วมกับการบริหารจัดการเชิงรุกและกิจกรรมสร้างชุมชน จะเป็นผู้ที่มีความได้เปรียบที่สุดในการดึงดูดและรักษาผู้เช่าในระยะยาว”