ตลาดอาคารสำนักงาน ไตรมาสที่ 2 ปี 2568

ภาพรวมตลาด (Market Overview)

ธนาคารแห่งประเทศไทยคาดว่าเศรษฐกิจไทยจะเติบโต 2.3% ในปี 2025 และ 1.7% ในปี 2026 โดยการคาดการณ์ปี 2025 สะท้อนถึงผลประกอบการไตรมาส 1 ที่ดีกว่าคาดและสัญญาณเชิงบวกในไตรมาส 2 การส่งออกโดยเฉพาะสินค้าอิเล็กทรอนิกส์และสินค้าล่วงหน้าไปยังสหรัฐฯ ส่งผลดีต่อภาคการผลิตและบริการที่เกี่ยวเนื่อง อย่างไรก็ดี เศรษฐกิจมีแนวโน้มชะลอตัวในครึ่งปีหลัง 2025 เนื่องจากการส่งออกเผชิญแรงกดดันจากภาษีนำเข้าสหรัฐฯ และการบริโภคภาคเอกชนเริ่มอ่อนตัวลงจากรายได้และความเชื่อมั่นผู้บริโภคที่ลดลง แม้ว่าจำนวนคาดการณ์นักท่องเที่ยวต่างชาติถูกปรับลดลง แต่รายได้จากการท่องเที่ยวยังคงเพิ่มขึ้นจากการใช้จ่ายเฉลี่ยต่อคนที่สูงขึ้น ในขณะเดียวกัน ธุรกิจภายในประเทศบางภาคส่วนเผชิญแรงกดดันจากการแข่งขันนำเข้าและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลง

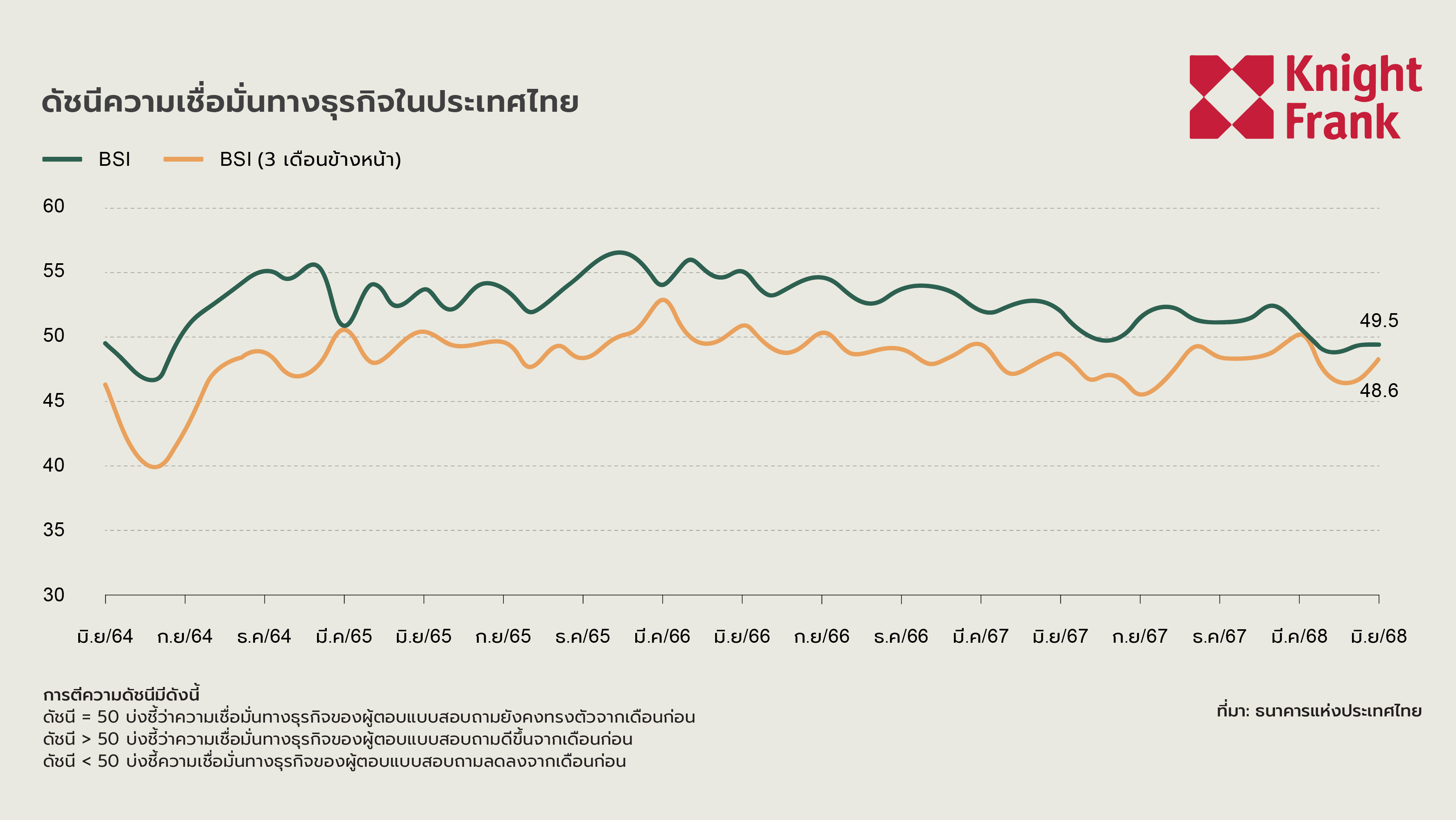

ในไตรมาส 2 ปี 2025 ดัชนีความเชื่อมั่นทางธุรกิจ (BSI) ปรับตัวลดลงจากไตรมาสก่อนหน้า โดยได้รับผลกระทบหลักจากภาคธุรกิจนอกภาคการผลิต โดยเฉพาะธุรกิจท่องเที่ยว จากจำนวนนักท่องเที่ยวต่างชาติที่ลดลงอย่างมาก ขณะเดียวกัน BSI คาดการณ์ล่วงหน้า 3 เดือนก็ลดลงเช่นกัน สะท้อนถึงความไม่แน่นอนที่เพิ่มขึ้น อาทิ ผลกระทบจากภาษีตอบโต้ของสหรัฐฯ และความกังวลด้านความปลอดภัย ส่งผลให้ความเชื่อมั่นในภาคโรงแรมและร้านอาหารลดลงแตะระดับต่ำสุดในรอบ 3 ปี

อุปทาน (Supply)

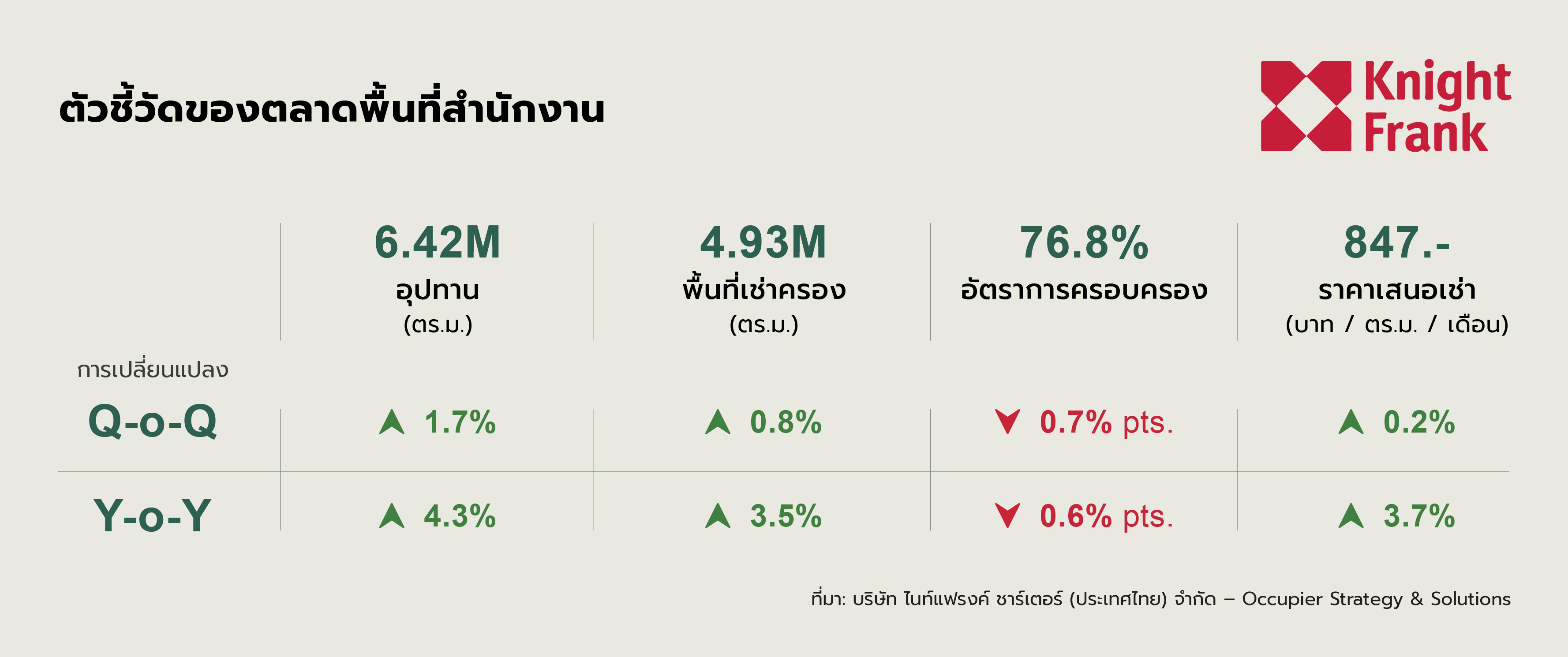

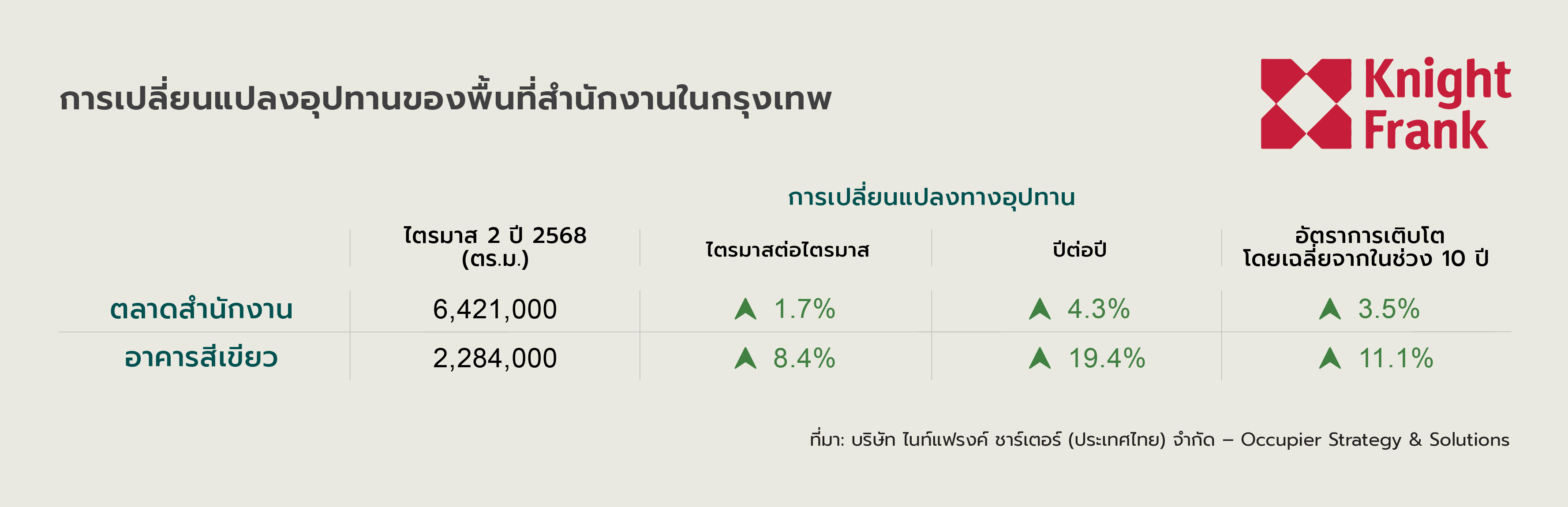

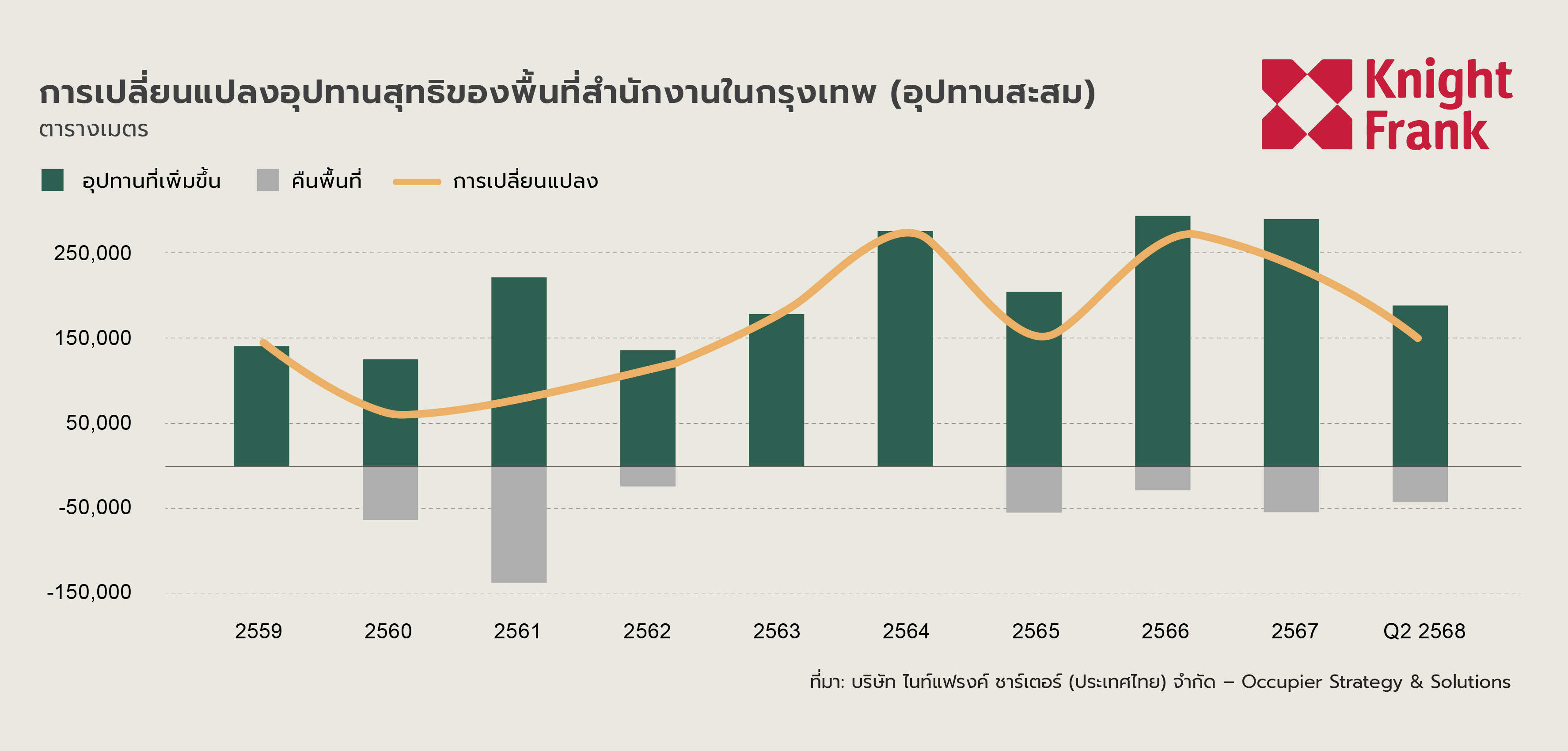

อุปทานพื้นที่สำนักงานให้เช่าในกรุงเทพฯ เพิ่มขึ้น 1.7% จากไตรมาสก่อนหน้า อยู่ที่ 6.42 ล้านตารางเมตร โดยมีอาคารใหม่แล้วเสร็จ 4 แห่ง ได้แก่ APAC Tower, KingBridge Tower, BTS Visionary Park และ One Origin Sanampao รวมเพิ่มขึ้นประมาณ 180,000 ตารางเมตร ในขณะเดียวกัน มีอาคารเก่าหลายแห่งที่ถูกถอนออกจากตลาดเนื่องจากความล้าสมัย ทั้งนี้ พื้นที่สำนักงานสีเขียวเพิ่มขึ้น 8.4% เป็น 2.28 ล้านตารางเมตร จากการที่โครงการใหม่ทั้งหมดได้รับการรับรองหรือมุ่งเป้าหมายมาตรฐาน LEED Gold

อุปทานในอนาคต (Future Supply)

หลังจากการเปิดตัวอาคารใหม่หลายแห่ง อุปทานในอนาคตลดลงเหลือ 930,000 ตารางเมตร เนื่องจากไม่มีโครงการใหม่ประกาศในไตรมาสนี้ โดยปัจจุบันมีพื้นที่อยู่ระหว่างก่อสร้างประมาณ 660,000 ตารางเมตร และไม่มีการเริ่มก่อสร้างใหม่ในช่วงเวลาดังกล่าว ประมาณ 250,000 ตารางเมตรยังคงคาดว่าจะแล้วเสร็จและเข้าสู่ตลาดในช่วงครึ่งหลังของปี 2025 โดยส่วนใหญ่อยู่ในพื้นที่นอกเขตศูนย์กลางธุรกิจ (Non-CBD) ขณะที่ One Bangkok Tower 5 เลื่อนกำหนดแล้วเสร็จเป็นต้นปี 2026

อุปสงค์ (Demand)

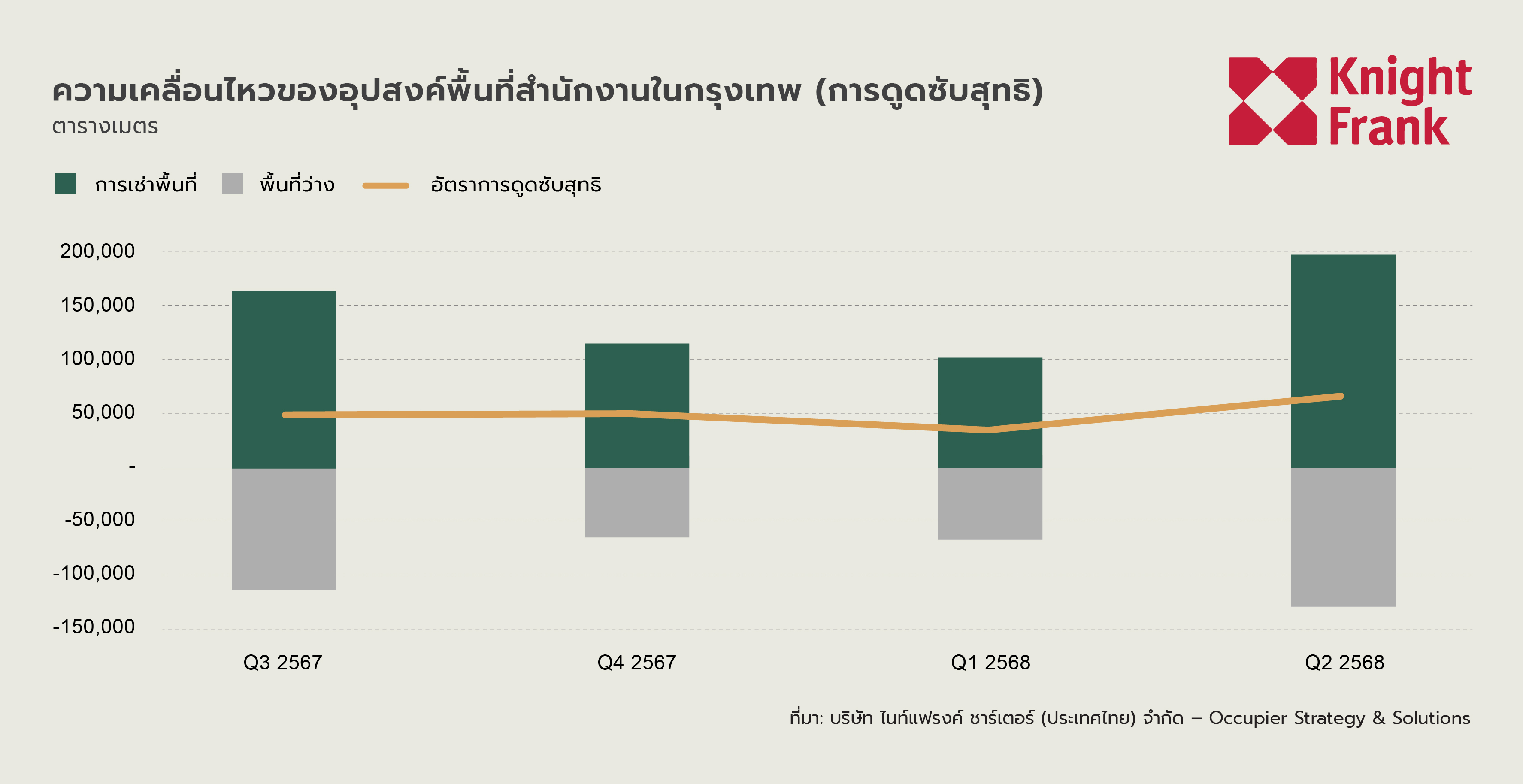

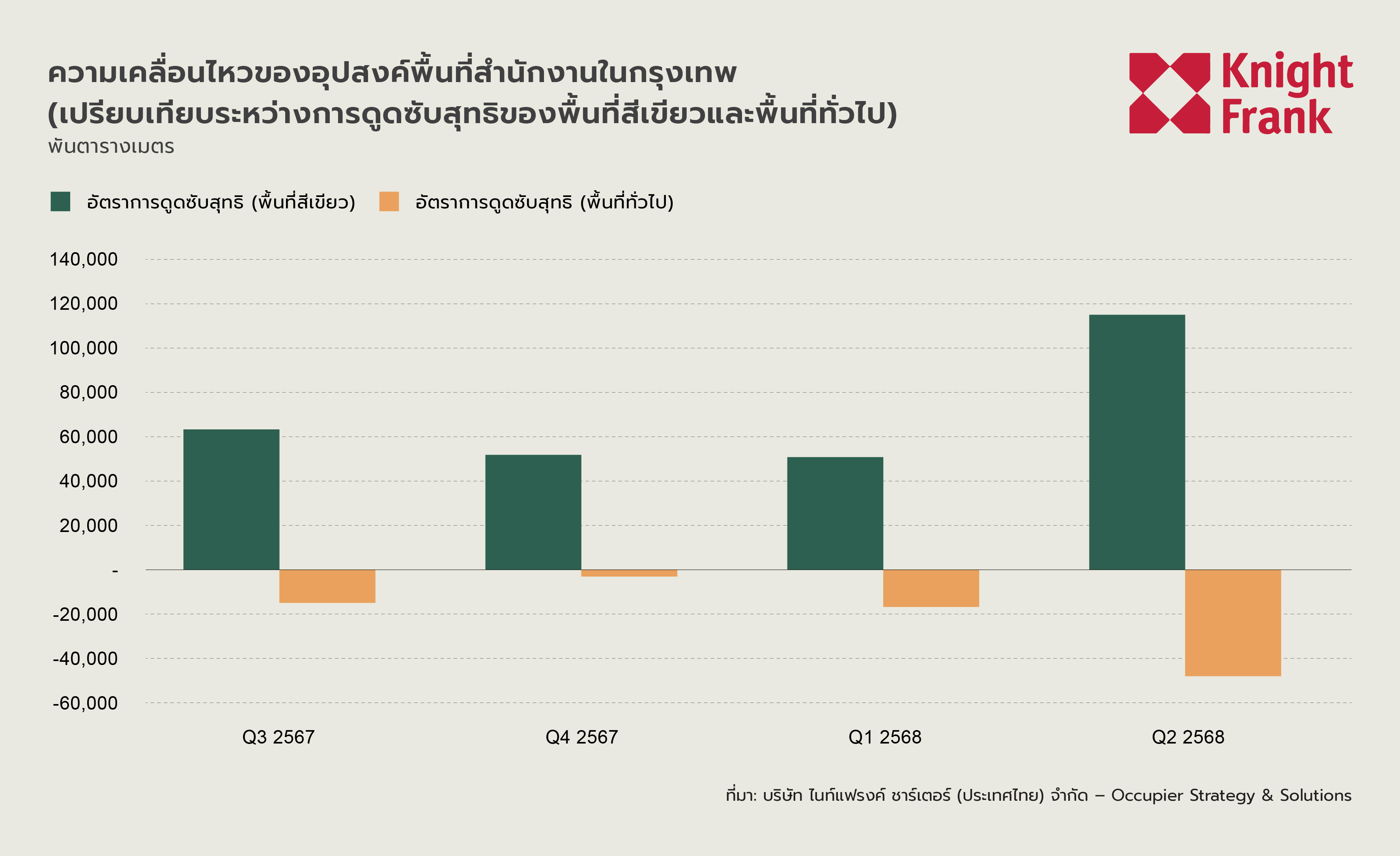

ความต้องการเช่าพื้นที่สำนักงานในไตรมาสนี้แข็งแกร่งเป็นพิเศษ โดยมีพื้นที่เช่าเกือบ 200,000 ตารางเมตร การดูดซับสุทธิเพิ่มเป็น 67,000 ตารางเมตร ส่งผลให้พื้นที่ที่มีผู้เช่าใช้งานรวมเพิ่มขึ้น 1% เป็น 4.93 ล้านตารางเมตร อย่างไรก็ตาม ควรสังเกตว่าอาคาร BTS Visionary Park และ KingBridge Tower มีพื้นที่ที่เจ้าของใช้เองเป็นสัดส่วนสูง รวมประมาณ 50,000 ตารางเมตรของพื้นที่เช่าทั้งหมด อาคารสำนักงานสีเขียวยังคงมีผลการดำเนินงานดีกว่าอาคารทั่วไป โดยมีการดูดซับสุทธิ 115,000 ตารางเมตร ขณะที่อาคารทั่วไปมีการหดตัว 48,000 ตารางเมตร

พลวัตตลาดตามประเภทอาคาร (Market Dynamics by Segment)

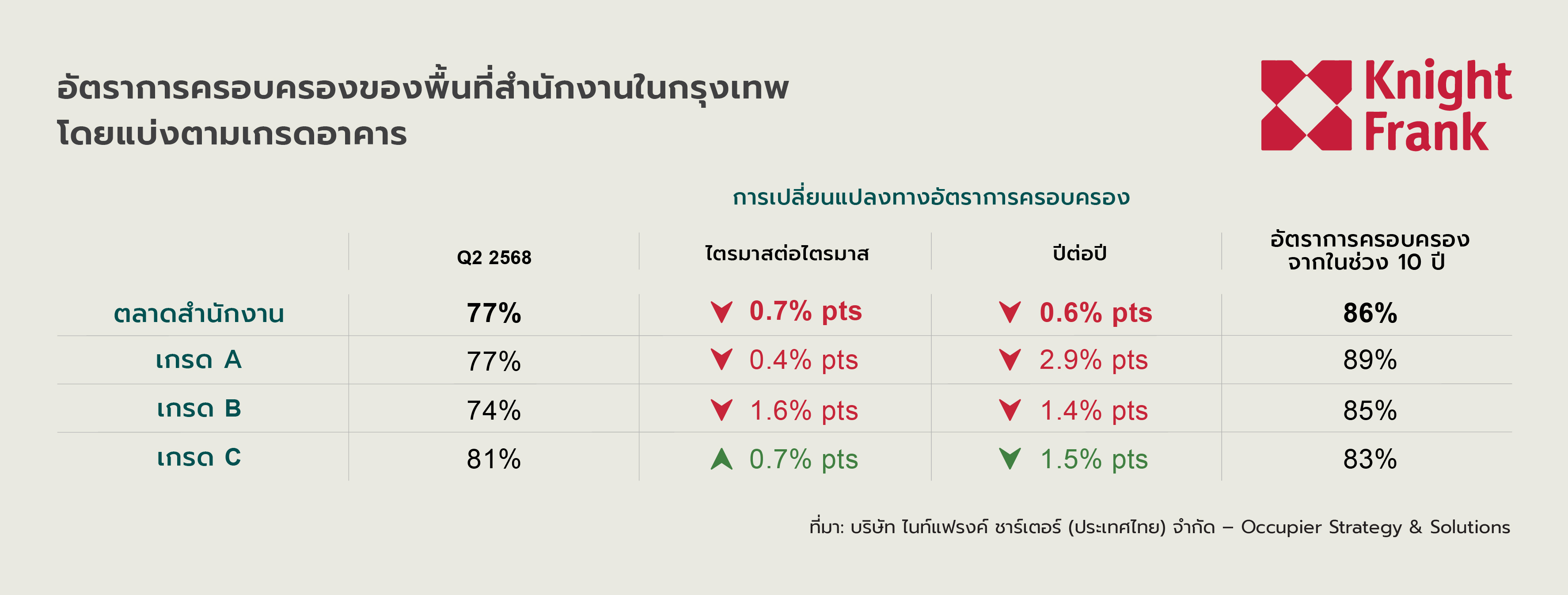

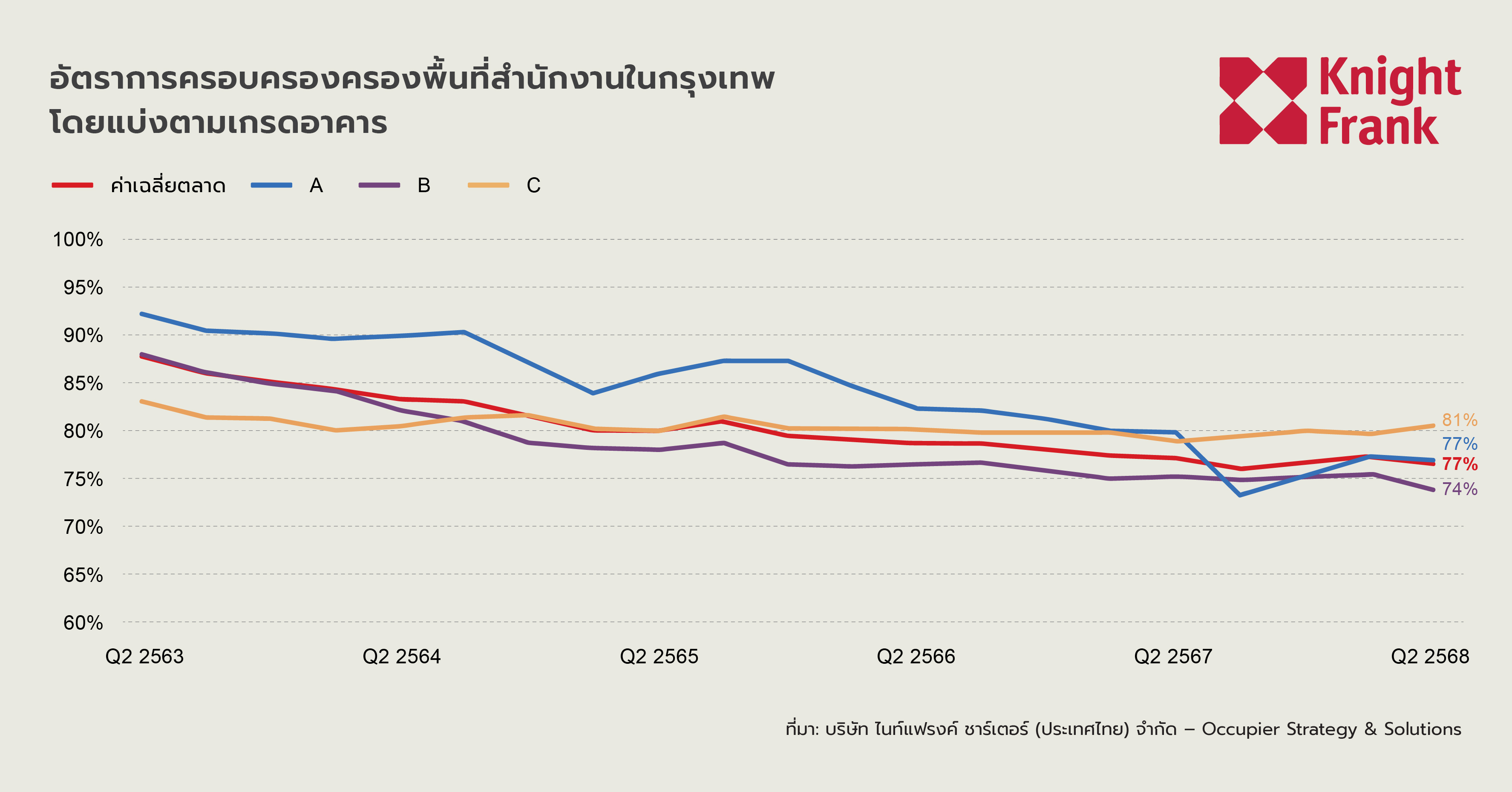

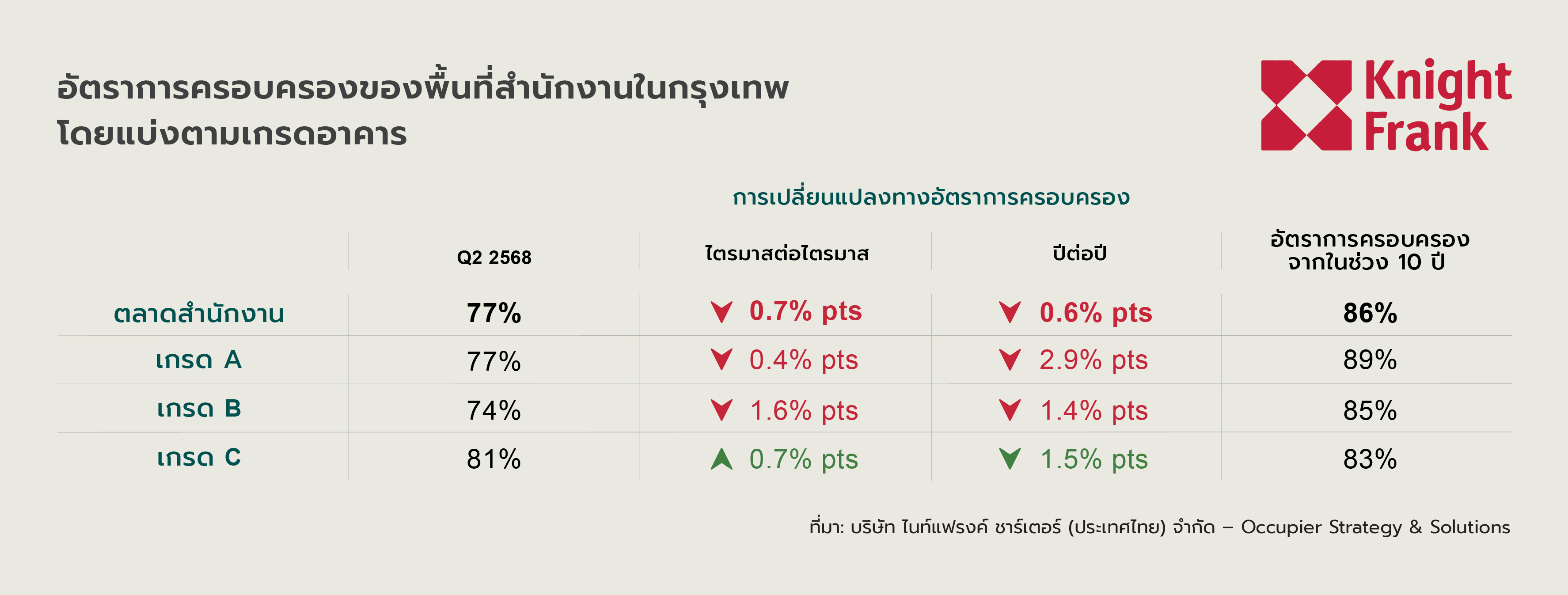

แม้ว่าไตรมาส 2 จะมีความต้องการเช่าที่แข็งแกร่ง แต่อุปทานใหม่ยังคงเติบโตเร็วกว่าการเช่า ส่งผลให้อัตราการเข้าใช้งานพื้นที่รวมลดลง 0.7% เหลือ 76.8% โดยอัตราการเข้าใช้งานลดลงทั้งในอาคารเกรด A และ B ลดลง 0.4% และ 1.6% ตามลำดับ ในทางตรงกันข้าม พื้นที่เกรด C มีอัตราการเข้าใช้งานเพิ่มขึ้น 0.7% เป็น 80.5% เนื่องจากไม่มีอาคารใหม่เพิ่มเข้ามามากนัก และผู้เช่ายังคงให้ความสำคัญกับการควบคุมต้นทุน อาคารเกรด B ยังคงเผชิญกับการแข่งขันที่รุนแรงในการดึงดูดผู้เช่า โดยมีอัตราการเข้าใช้งานลดลงต่อเนื่องเหลือ 74%

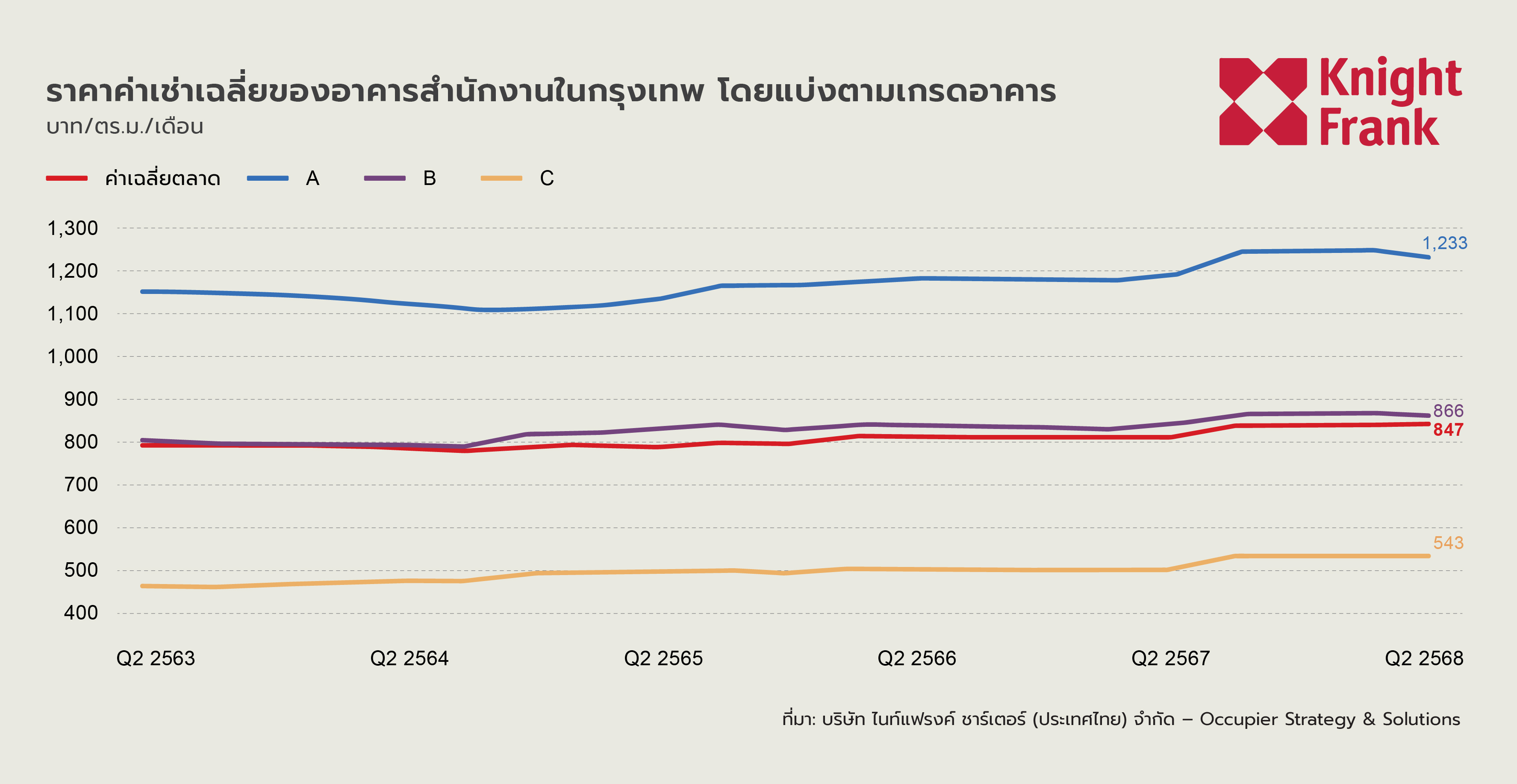

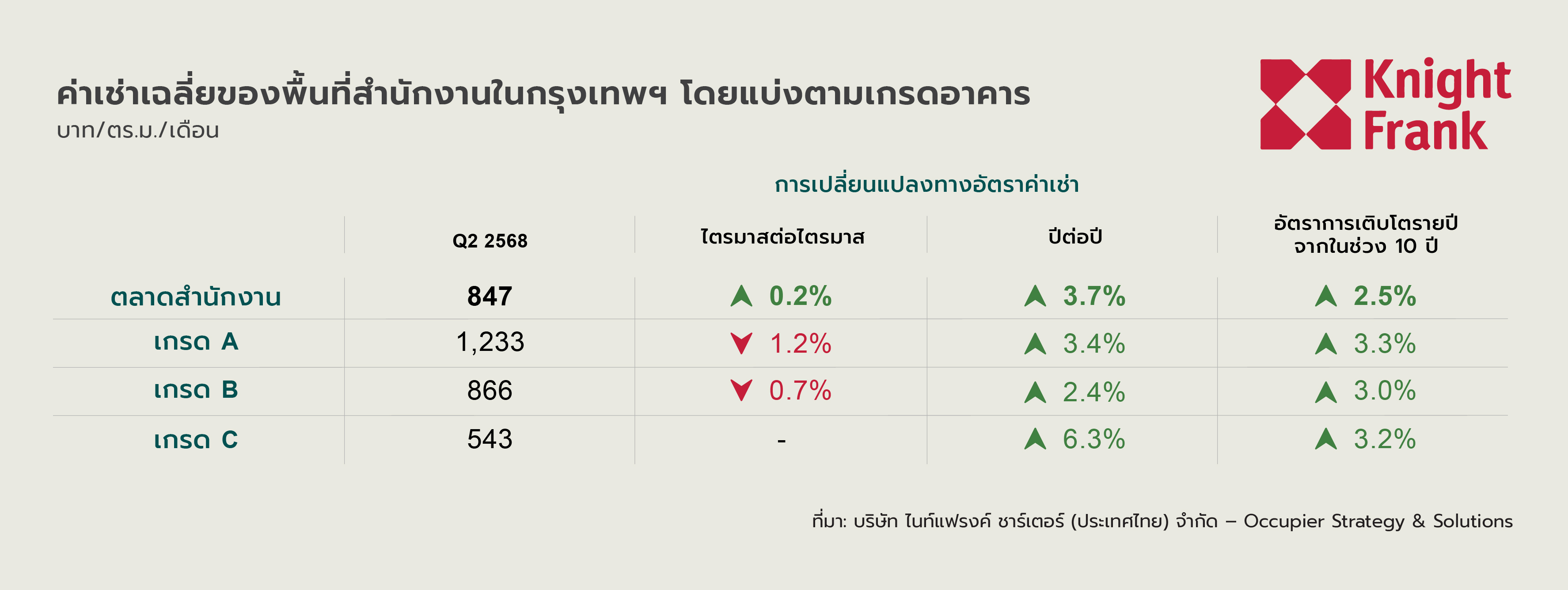

ค่าเช่าเฉลี่ยของตลาดปรับตัวขึ้นเล็กน้อยเป็น 847 บาทต่อตารางเมตรต่อเดือน อย่างไรก็ตาม ค่าเช่าในอาคารเกรด A และ B ปรับตัวลดลง โดยเกรด A ลดลง 1.2% เหลือ 1,233 บาท และเกรด B ลดลง 0.7% เหลือ 866 บาท ขณะที่ค่าเช่าเกรด C ทรงตัวที่ 543 บาท การเพิ่มขึ้นของค่าเช่าเฉลี่ยของตลาดโดยรวม แม้ค่าเช่าภายในแต่ละเกรดจะลดลง ส่วนหนึ่งมาจากการที่มีอาคารใหม่เข้ามาในตลาด ซึ่งแม้จะตั้งราคาค่าเช่าต่ำกว่าอาคารที่มีอยู่ในเกรดเดียวกัน แต่ยังคงสูงกว่าค่าเฉลี่ยตลาดโดยรวม ขณะเดียวกัน อาคารเก่าที่ตั้งราคาสูงในแต่ละเกรดก็มีการปรับลดค่าเช่าเพื่อรักษาความสามารถในการแข่งขัน ส่งผลให้ค่าเช่าภายในแต่ละเกรดถูกกดดันให้แคบลง ขณะที่ค่าเฉลี่ยตลาดกลับเพิ่มขึ้น

พลวัตตลาดตามพื้นที่ (Market Dynamics by Area)

พลวัตตลาดตามพื้นที่ (Market Dynamics by Area)

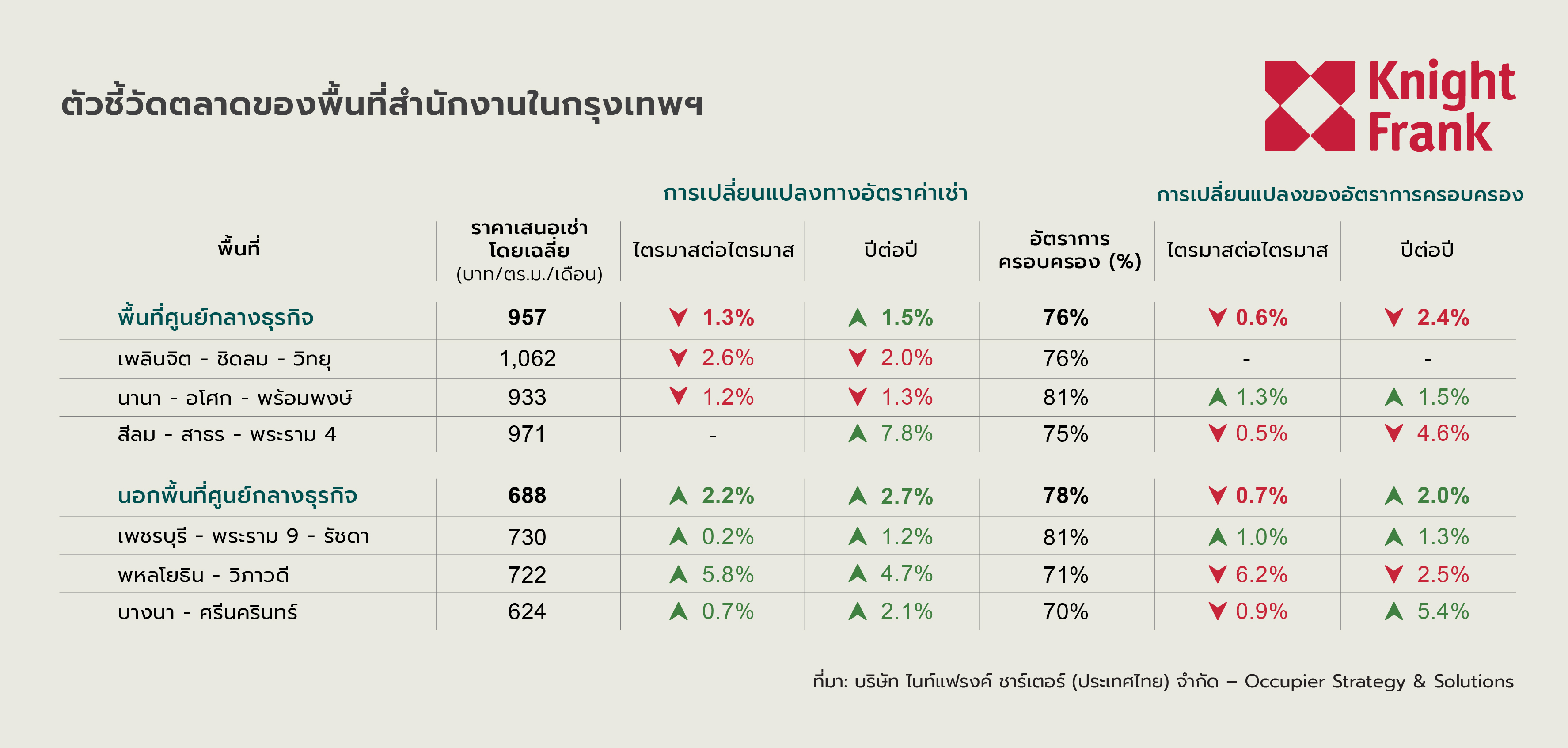

ตลาดสำนักงานในย่านศูนย์กลางธุรกิจ (CBD) มีค่าเช่าเฉลี่ยลดลงเล็กน้อย โดยลดลง 1.3% จากไตรมาสก่อนหน้า เหลือ 957 บาทต่อตารางเมตรต่อเดือน อัตราการเข้าใช้งานพื้นที่ลดลง 0.6% เหลือ 76%

- พื้นที่เพลินจิต–ชิดลม–วิทยุ ค่าเช่าลดลง 2.6% เหลือ 1,062 บาท ขณะที่อัตราเข้าใช้งานทรงตัวที่ 76%

- พื้นที่นานา–อโศก–พร้อมพงษ์ ค่าเช่าลดลง 1.2% เหลือ 933 บาท แต่อัตราเข้าใช้งานเพิ่มขึ้น 1.3% เป็น 81%

- พื้นที่สีลม–สาทร–พระราม 4 ค่าเช่าไม่เปลี่ยนแปลงที่ 971 บาท แต่อัตราเข้าใช้งานลดลง 0.5% เหลือ 75%

ตลาดสำนักงานนอกย่าน CBD มีค่าเช่าเฉลี่ยเพิ่มขึ้น โดยเพิ่มขึ้น 2.2% จากไตรมาสก่อนหน้า เป็น 688 บาทต่อตารางเมตรต่อเดือน แต่อัตราเข้าใช้งานลดลง 0.7% เหลือ 78%

- พื้นที่เพชรบุรี–พระราม 9–รัชดาภิเษก ค่าเช่าเพิ่มขึ้น 0.2% เป็น 730 บาท โดยอัตราเข้าใช้งานเพิ่มขึ้น 1.0% เป็น 81%

- พื้นที่พหลโยธิน–วิภาวดี ค่าเช่าเพิ่มขึ้นมากที่สุดที่ 5.8% เป็น 722 บาท แต่อัตราเข้าใช้งานลดลงอย่างมีนัยสำคัญ 6.2% เหลือ 71% การเปลี่ยนแปลงนี้เกิดจากการเปิดตัวของโครงการ BTS Visionary Park และ One Origin Sanampao

- พื้นที่บางนา–ศรีนครินทร์ ค่าเช่าเพิ่มขึ้น 0.7% เป็น 624 บาท แต่อัตราเข้าใช้งานลดลง 0.9% เหลือ 70%

การทบทวนและแนวโน้ม

ไตรมาส 2 ปี 2025 ถือเป็นไตรมาสที่แข็งแกร่งของตลาดสำนักงานกรุงเทพฯ โดยมีกิจกรรมการเช่าเกือบ 200,000 ตารางเมตร และการดูดซับสุทธิอยู่ที่ 67,000 ตารางเมตร อย่างไรก็ดี ส่วนใหญ่ของพื้นที่เช่าดังกล่าวเป็นพื้นที่ที่เจ้าของใช้เองในอาคารที่เพิ่งแล้วเสร็จ ได้แก่ BTS Visionary Park และ KingBridge Tower ซึ่งสะท้อนถึงแนวโน้มสำคัญที่องค์กรขนาดใหญ่ยังคงให้ความสำคัญกับการมีสำนักงานคุณภาพสูง และบางแห่งสามารถลงทุนพัฒนาอาคารเพื่อตนเอง รวมถึงตอบสนองความต้องการของผู้เช่าที่มองหาพื้นที่ดังกล่าว การขยายตัวของพื้นที่สำนักงานที่ได้รับการรับรองด้านสิ่งแวดล้อมซึ่งเพิ่มขึ้นเป็น 2.28 ล้านตารางเมตร และผลการเช่าที่แข็งแกร่งยังสะท้อนถึงความต้องการที่ต่อเนื่องในด้านความยั่งยืนและความยืดหยุ่นในการดำเนินงาน

แม้ตลาดจะมีความเคลื่อนไหวที่ดีในไตรมาสนี้ แต่แนวโน้มในช่วงที่เหลือของปีมีความระมัดระวังมากขึ้น แม้เหตุการณ์แผ่นดินไหวในเมียนมาเมื่อเดือนมีนาคมจะสร้างความกังวลด้านความปลอดภัยและกระตุ้นให้ผู้เช่าพิจารณาความพร้อมรับมือภัยพิบัติใหม่อีกครั้ง แต่ผลกระทบดังกล่าวไม่น่าจะส่งผลระยะยาวต่อภาพรวมตลาด ปัจจัยที่น่ากังวลมากกว่าคือแนวโน้มเศรษฐกิจมหภาค เนื่องจากเศรษฐกิจไทยมีแนวโน้มชะลอตัวในครึ่งหลังของปี 2025 ผู้เช่าหลายรายจึงชะลอการตัดสินใจด้านอสังหาริมทรัพย์ โดยเลือกใช้แนวทางที่ระมัดระวังมากขึ้น แม้แต่บริษัทที่ไม่ได้เกี่ยวข้องกับการส่งออกโดยตรงก็คาดว่าจะได้รับผลกระทบทางอ้อม เช่น ความต้องการในประเทศที่ลดลง การเลื่อนตัดสินใจลงทุน และการควบคุมต้นทุนอย่างเข้มงวด ปัจจัยเหล่านี้อาจส่งผลให้กิจกรรมการเช่าชะลอตัวในไตรมาสต่อไป

โดยยังมีพื้นที่ใหม่อีกประมาณ 250,000 ตารางเมตรที่คาดว่าจะแล้วเสร็จในช่วงครึ่งหลังของปี 2025 ทำให้การแข่งขันยังคงรุนแรงอย่างต่อเนื่อง ด้วยการตระหนักถึงสภาพตลาดที่เริ่มเอื้อต่อผู้เช่ามากขึ้นและความจำเป็นในการเร่งสร้างอัตราการเข้าใช้งานก่อนที่เศรษฐกิจจะอ่อนตัวลง อาคารหลายแห่งจึงเริ่มเสนอสัญญาเช่าที่ยืดหยุ่นมากขึ้น และสนับสนุนค่าใช้จ่ายด้านตกแต่งภายในเพื่อจูงใจผู้เช่า ข้อเสนอเหล่านี้สะท้อนถึงความเข้าใจว่าการรักษาอัตราการเช่าให้มีความต่อเนื่อง แม้ต้องลดค่าเช่าหรือเพิ่มความยืดหยุ่น ถือเป็นสิ่งสำคัญในการรักษาสภาพคล่องและความสามารถในการแข่งขันในระยะยาว

นายปัญญา เจนกิจวัฒนาเลิศ หุ้นส่วนและกรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน ให้ความเห็นว่า “ทิศทางตลาดในปัจจุบันสะท้อนให้เห็นถึงความท้าทายที่เจ้าของอาคารต้องเผชิญ ไม่ใช่เพียงเรื่องปริมาณพื้นที่ใหม่ที่เข้าสู่ตลาด แต่คือความคาดหวังที่เปลี่ยนแปลงไปของผู้เช่าในภาวะเศรษฐกิจที่ไม่แน่นอน การเสนอเงื่อนไขเช่าที่มีความยืดหยุ่น การสนับสนุนด้านการตกแต่ง หรือบริการเสริมอื่น ๆ จะเป็นปัจจัยสำคัญที่ช่วยสร้างความแตกต่างและรักษาฐานผู้เช่าในระยะยาว”