พื้นที่ค้าปลีกและอาคารสำนักงานรวมไปถึงอสังหาริมทรัพย์ประเภทอื่นๆ ในกรุงเทพมหานครและพื้นที่โดยรอบนั้นมีมากมายเมื่อเทียบกับในจังหวัดอื่นๆ อสังหาริมทรัพย์บางประเภทอยู่ในกรุงเทพมหานครมากถึง 95% หรือมากกว่านั้น เช่น อาคารสำนักงาน ในขณะที่พื้นที่ค้าปลีกประมาณ 43% ของทั้งประเทศอยู่ในพื้นที่กรุงเทพมหานครและพื้นที่โดยรอบ

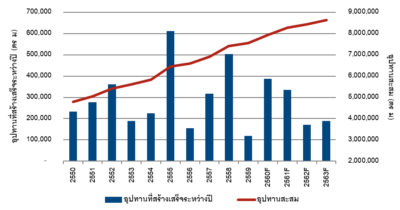

อุปทานพื้นที่ค้าปลีกสะสมและพื้นที่ค้าปลีกใหม่รายปี ณ ไตรมาสที่ 1 พ.ศ.2561

ที่มา: ไรส์แลนด์ (ประเทศไทย)

หมายเหตุ: F = ประมาณการณ์พื้นที่ค้าปลีกที่จะสร้างเสร็จในระหว่างปีพ.ศ.2561 – 2563

พื้นที่ค้าปลีกที่เปิดให้บริการใหม่ในไตรมาสที่ 1 พ.ศ.2561 รวมประมาณ 42,590 ตารางเมตรและอีกประมาณ 348,360 ตารางเมตรที่มีกำหนดแล้วเสร็จในช่วงที่เหลือของปีพ.ศ.2561 ธุรกิจค้าปลีกในหลายประเทศทั่วโลกกำลังประสบปัญหา เนื่องจากผลกระทบจากออนไลน์ช้อปปิ้ง และพฤติกรรมผู้ซื้อที่เปลี่ยนไป ดังนั้น ไฮเปอร์มาร์เก็ตและศูนย์การค้าขนาดใหญ่หลายแห่งในหลายประเทศปิดให้บริการหรือไม่สามารถรักษาธุรกิจของเขาไว้ได้ในระดับเดิม แต่ธุรกิจค้าปลีกในประเทศไทยยังไม่ได้รับผลกระทบแบบในประเทศอื่นๆ ผู้พัฒนาโครงการค้าปลีกจึงยังคงมองหาโอกาสในการขยายสาขาหรือว่าเปิดโครงการใหม่ในทำเลที่น่าสนใจทั่วประเทศไทย

โครงการพื้นที่ค้าปลีกใหม่ส่วนใหญ่ที่เปิดให้บริการในปีพ.ศ.2560 เป็นศูนย์การค้า โดยมีคอมมูนิตี้มอลล์ตามมาเป็นอันดับที่สองแต่มีการขยายตัวที่ลดลงเมื่อเทียบกับปีก่อนหน้านี้ และคอมมูนิตี้มอลล์อยู่ในช่วงชะลอตัวตั้งแต่ปีพ.ศ.2560 อีกทั้งจ่าจะอยู่ในอัตราลดลงต่อเนื่องต่อไปในอนาคต

ผู้พัฒนาโครงการค้าปลีกทุกรายกังวลในเรื่องของออนไลน์ช้อปปิ้งซึ่งเป็นกระแสที่มาแรงในประเทศไทยมากขึ้น แต่ผู้ประกอบการพื้นที่ค้าปลีกส่วนใหญ่มีการพัฒนาแอปฯ ในสมาร์ทโฟนเพื่อรองรับการเปลี่ยนแปลงนี้ในอนาคต

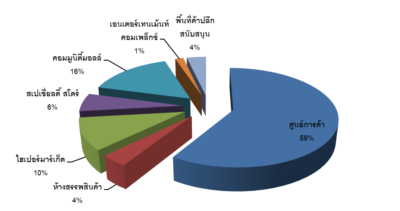

สัดส่วนพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่ค้าปลีกรายประเภท ณ ไตรมาสที่ 1 พ.ศ.2561

ที่มา: ไรส์แลนด์ (ประเทศไทย)

พื้นที่ค้าปลีกรวมในกรุงเทพมหานครและพื้นที่โดยรอบ ณ ไตรมาสที่ 1 พ.ศ.2561 อยู่ที่ประมาณ 7.973 ล้านตารางเมตร โดยศูนย์การค้ามีสัดส่วนมากที่สุดในตลาดที่ประมาณ 59% หรือประมาณ 4.706 ล้านตารางเมตร คอมมูนิตี้มอลล์ตามมาเป็นลำดับที่ 2 ด้วยสัดส่วนประมาณ 16% หลังจากที่ขยายตัวรวดเร็ววในช่วง 8 – 9 ปีที่ผ่านมา ในขณะที่ไฮเปอร์มาร์เก็ตมาเป็นลำดับที่ 3 ด้วยสัดส่วนประมาณ 10% เนื่องจากปัจจัยหลายอย่างที่มีผลกระทบโดยตรงต่อการขยายตัวของไฮเปอร์มาร์เก็ต เช่น กฎหมายและข้อบังคับต่างๆ ผังเมือง และการต่อต้านจากชุมชนต่างๆ ในประเทศไทย

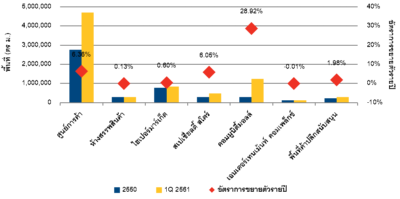

การขยายตัวของพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบรายประเภท

ที่มา: ไรส์แลนด์ (ประเทศไทย)

คอมมูนิตี้มอลล์มีการขยายตัวอย่างรวดเร็วในช่วง 10 ปีที่ผ่านมาจากพื้นที่ประมาณ 300,000 ตารางเมตรในปีพ.ศ.2550 ขึ้นมาถึงประมาณ 1.251 ล้านตารางเมตรในไตรมาสที่ 1 พ.ศ.2561 ดังนั้น อัตราการขยายตัวต่อปีของคอมมูนิตี้มอลล์อยู่ที่ประมาณ 28.9% สูงที่สุดเมื่อเทียบกับพื้นที่ค้าปลีกประเภทอื่นๆ แต่คอมมูนิตี้มอลล์มีการขยายตัวลดลงในช่วง 1 – 2 ปีที่ผ่านมา เนื่องจากมีหลายโครงการที่ไม่ประสบความสำเร็จ คอมมูนิตี้มอลล์จึงอยู่ในช่วงขาลงเมื่อเทียบกับช่วงก่อนหน้านี้หลายปี

พื้นที่ค้าปลีกประเภทอื่นๆ มีการขยายตัวต่ำกว่า 6% ต่อปี และมีบางประเภทที่แทบไม่มีการขยายตัวเลยในรอบ 10 ปีที่ผ่านมา เช่น ห้างสรรพสินค้า ไฮเปอร์มาร์เก็ต เอนเตอร์เทนเม้นท์ คอมเพล็กซ์ เป็นต้น ในขณะที่พื้นที่ค้าปลีกสนับสนุนมีการขยายตัวมากกว่าพื้นที่ค้าปลีกรูปแบบอื่นๆ ตามการขยายตัวของอาคารสำนักงานที่มีมากขึ้น

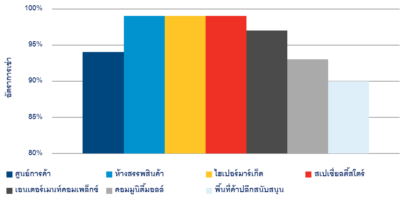

อัตราการเช่าเฉลี่ยของพื้นที่ค้าปลีกทั้งหมดรายประเภท

ที่มา: ไรส์แลนด์ (ประเทศไทย)

ศูนย์การค้าและไฮเปอร์มาร์เก็ตส่วนใหญ่มีอัตราการเช่าเต็มหรือเกือบเต็ม 100% และโครงการพื้นที่ค้าปลีกทั้งสองรูปแบบนี้มีสัดส่วนประมาณ 69% ของพื้นที่ค้าปลีกในกรุงเทพมหานครและพื้นที่โดยรอบ ดังนั้น อัตราการเช่าเฉลี่ยของพื้นที่ค้าปลีกทุกประเภทจึงมากกว่า 94% แม้ว่าจะมีโครงการพื้นที่ค้าปลีกหลายโครงการเปิดให้บริการในช่วงหลายปีที่ผ่านมา แต่ว่าโครงการเหล่านี้มีอัตราการเช่าเกือบเต็ม 100% ก่อนที่จะเปิดให้บริการ

โครงการคอมมูนิตี้มอลล์ใหม่บางโครงการในช่วงหลายปีที่ผ่านมาไม่สามารถดึงดูดผู้เช่าที่มีชื่อเสียงหรือผู้เช่าหลักที่เป็นที่รู้จัก เช่น ซูเปอร์มาร์เก็ต ร้านอาหาร หรือแม้แต่ธนาคาร ดังนั้น โครงการเหล่านี้จึงมีความน่าสนใจไม่มากและไม่ประสบความสำเร็จในระยะยาว เพราะว่าพวกเขานั้นไม่เข้าใจในธุรกิจค้าปลีกซึ่งแตกต่างจากธุรกิจอื่นๆ อย่างสิ้นเชิง

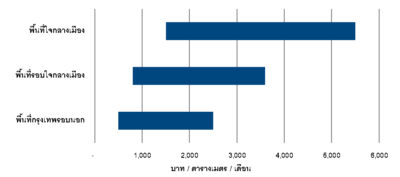

ค่าเช่าของพื้นที่ค้าปลีกทุกประเภทรายทำเล

ที่มา: ไรส์แลนด์ (ประเทศไทย)

ค่าเช่าเฉลี่ยของพื้นที่ค้าปลีกในทำเลต่างๆ ในกรุงเทพมหานครและพื้นที่โดยรอบ ณ ไตรมาสที่ 1 พ.ศ.2561 ยังคงใกล้เคียงกับปีที่ผ่านมา แม้ว่า กำลังซื้อคนไทยจะลดลงในช่วงหลายปีที่ผ่านมา คนไทยจำนวนไม่น้อยใช้จ่ายเงินลดลง ทานข้าวนอกบ้านลดลง ร้านค้าและร้านอาหารหลายแห่งซึ่งเป็นผู้เช่าหลักในโครงการพื้นที่ค้าปลีกจึงได้รับผลกระทบโดยตรง พวกเขามีรายได้ลดลงและทยอยปิดกิจการหรือว่าลดจำนวนสาขาให้น้อยลง

ค่าเช่าเฉลี่ยในพื้นที่กรุงเทพมหานคชั้นในนั้นสูงที่สุดในตลาดพื้นที่ค้าปลีกในกรุงเทพมหานครรและพื้นที่โดยรอบ เพราะว่ามีศูนย์การค้าระดับ High-End หรือ Luxury และมีขนาดใหญ่อยู่หลายโครงการ และบางโครงการอยู่ในทำเลตามแนวเส้นทางรถไฟฟ้าและรถไฟใต้ดิน นอกจากนี้บางโครงการสามารถ้ชื่อมต่อโดยตรงกับสถานีรถไฟฟ้าและรถไฟใต้ดิน อย่างไรก็ตามยังคงมีศูนย์การค้าขนาดใหญ่หลายโครงการเปิดให้บริการในพื้นที่กรุงเทพมหานครรอบนอกในช่วงหลายปีที่ผ่านมา และคาดว่าตลาดพื้นที่ค้าปลีกอาจจะยังมีการขยายตัวต่อไปในอนาต เพียงแต่เป็นอัตราการขยายตัวที่ลดลงไม่ได้มากมายเหมือนช่วงที่ผ่านมา

ที่มา นายสุรเชษฐ กองชีพ ผู้อำนวยการฝ่ายวิจัยตลาด ไรส์แลนด์ (ประเทศไทย)