การฟื้นตัวของตลาดค้าปลีกไทยหลังโควิด

โดยไฮเปอร์มาร์เก็ตได้รับอานิสงค์จากการท่องเที่ยวและการขยายตัวของเมือง

มร.คาร์ลอส มาร์ติเนซ ผู้อำนวยการฝ่ายวิจัยและที่ปรึกษา บริษัท ไนท์แฟรงค์ ประเทศไทย จำกัด กล่าวว่า ตลาดค้าปลีกของไทยแสดงสัญญาณฟื้นตัวหลังโควิด-19 โดยภาคการท่องเที่ยวมีบทบาทสำคัญในการฟื้นตัวครั้งนี้ ถึงแม้ว่าจำนวนนักท่องเที่ยวต่างชาติยังคงต่ำกว่าระดับก่อนเกิดโรคระบาด แต่รัฐบาลไทยตั้งเป้าที่จะดึงดูดนักท่องเที่ยวต่างชาติให้ถึง 28 ล้านคนในปี 2566 โดยคาดว่านักท่องเที่ยวจากจีนจะมีบทบาทสำคัญเนื่องจากเป็นกลุ่มที่มีการใช้จ่ายสูง การเติบโตในหมวดต่างๆ เช่น อาหารและเครื่องดื่ม การช้อปปิ้ง และความบันเทิงคาดว่าจะดำเนินต่อไปอย่างต่อเนื่อง และคาดว่าตลาดไฮเปอร์มาร์เก็ตจะได้รับอานิสงส์จากแนวโน้มนี้

การแพร่ระบาดของไวรัสส่งผลกระทบต่อภาคค้าปลีกไทยเป็นอย่างมาก ทำให้หลายธุรกิจปิดตัวลงชั่วคราว อย่างไรก็ตามตลาดค้าปลีกกำลังค่อยๆฟื้นตัว โดยอัตราการเช่าและค่าเช่าเฉลี่ยของร้านค้าปลีกในไฮเปอร์มาร์เก็ตและห้างสรรพสินค้าคาดว่าจะแตะระดับก่อนเกิดเกิดโรคระบาดภายในปี 2567

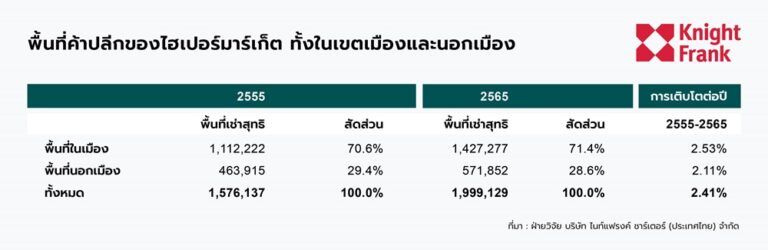

อุตสาหกรรมค้าปลีกในประเทศไทยเติบโตเป็นอย่างมากในช่วงไม่กี่ปีที่ผ่านมา โดยได้แรงหนุนจากรายได้ครัวเรือนที่เพิ่มขึ้น กำลังซื้อที่มากขึ้นของชนชั้นกลางและการท่องเที่ยวที่แข็งแกร่ง กรุงเทพฯ มีประชากรมากที่สุดและมีรายได้เฉลี่ยสูงกว่าต่างจังหวัด ทำให้กรุงเทพฯเป็นทำเลการลงทุนที่น่าสนใจสำหรับผู้ประกอบการค้าปลีก อย่างไรก็ตาม การขยายตัวของธุรกิจค้าปลีกส่วนใหญ่อยู่ในต่างจังหวัด เนื่องจากกรุงเทพมีพื้นที่ขายปลีกต่อหัวมากกว่าเมืองใหญ่ในภูมิภาคอื่น

ผู้ประกอบการไฮเปอร์มาร์เก็ตในไทยเน้นการขยายตัวในเขตพื้นที่เมืองที่มีประชากรอยู่อาศัยอยู่มากกว่า 300,000 คน จำนวนไฮเปอร์มาร์เก็ตในเขตเมืองเพิ่มขึ้น 181 แห่ง จากทั้งหมด 266 แห่งในปี 2555 เป็น 254 แห่งจากทั้งหมด 377 แห่ง ในปี 2565 การเติบโตในเขตพื้นที่เมืองทำให้ผู้ประกอบการไฮเปอร์มาร์เก็ตสามารถขยายฐานลูกค้าออกไปได้

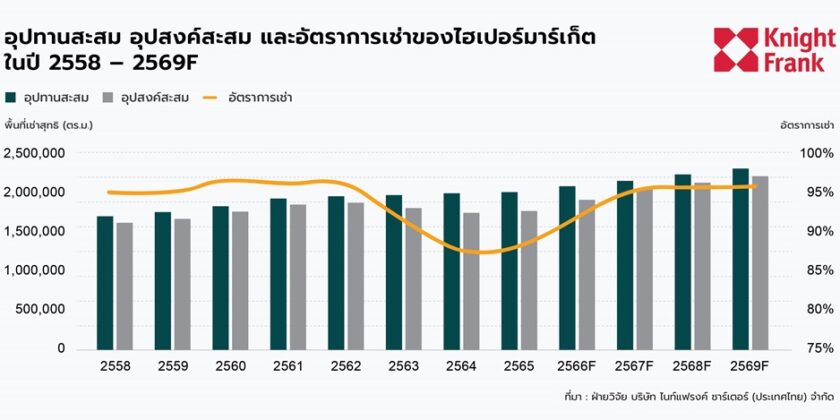

ก่อนเกิดโรคระบาด พื้นที่ค้าปลีกในไฮเปอร์มาร์เก็ตมีอัตราการเช่าสูงอยู่ในระดับ 95-96% ระหว่างปี 2558-2562 อย่างไรก็ตาม การระบาดของโควิด-19 ทำให้อัตราการเช่าพื้นที่ลดลงในระดับปานกลาง ส่งผลให้อัตราเช่าลดต่ำลงที่ 88% ในช่วงปี 2564 และ 2565 ท่ามกลางความท้าทาย อุตสาหกรรมไฮเปอร์มาร์เก็ตได้แสดงให้เห็นถึงความยืดหยุ่นและอัตราการเช่าพื้นที่ที่ลดลงค่อนข้างต่ำเมื่อเทียบกับอุตสาหกรรมอื่นๆ อีกประการสำคัญหนึ่งของไฮเปอร์มาร์เก็ตคือสามารถเปิดทำการได้ในช่วงล็อกดาวน์ และความสามารถในการปรับตัวอย่างรวดเร็วกับความต้องการของผู้บริโภคที่เปลี่ยนแปลงไปโดยใช้มาตรการต่างๆ เช่น การชำระเงินแบบไร้การสัมผัส การจัดส่งถึงบ้าน และการรับ-ส่งสินค้าหลังสั่งผ่านช่องทางออนไลน์เพื่อความปลอดภัยของลูกค้าและพนักงาน

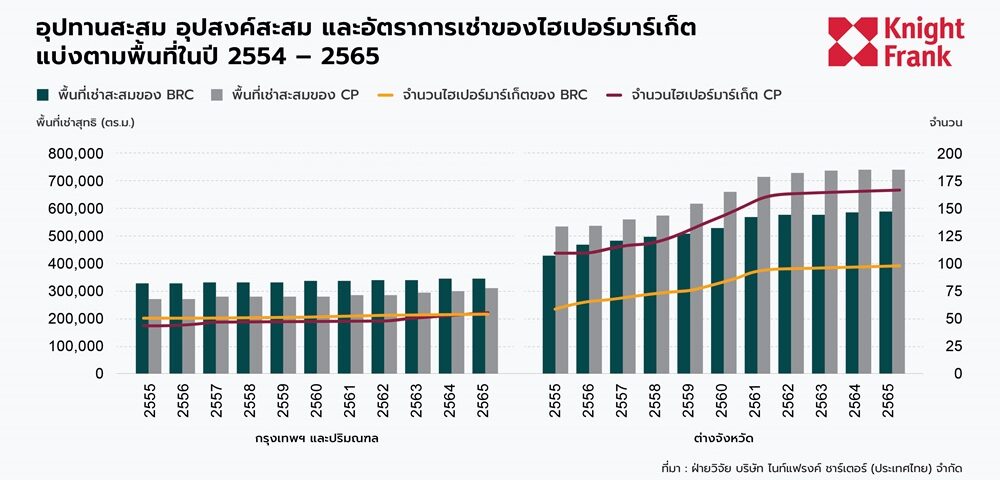

กลุ่มไฮเปอร์มาร์เก็ตค่อนข้างกระจุกตัวอยู่ที่ผู้เล่นหลักสองราย ได้แก่ กลุ่มซีพี ภายใต้แบรนด์ ‘โลตัส’ และบิ๊กซี รีเทล (BRC) ภายใต้แบรนด์ ‘บิ๊กซี’ โดยทั้งสองรายมีสาขารวมทั้งสิ้นมากกว่า 370 สาขาในประเทศไทยในปี 2565

ซีพีมีจำนวนร้านค้าที่สูงกว่าเมื่อเทียบกับบิ๊กซี รีเทล โดยมี 223 ร้านค้าและพื้นที่ค้าปลีก 1,056,999 ตร.ม. (NLA) ในขณะที่บิ๊กซี รีเทลมีพื้นที่ 942,130 ตร.ม. (NLA) ของพื้นที่ค้าปลีก หรือ 47% ของสต๊อกทั้งหมดในประเทศไทย ในปี 2565

ระหว่างปี 2555 ถึง 2565 จำนวนร้านค้าปลีกในไฮเปอร์มาร์เก็ตของซีพี (CP) และบิ๊กซี รีเทล (BRC) เติบโตในอัตราส่วนต่อปีที่ 3.7% และ 3.3% ตามลำดับ อย่างไรก็ตาม ในช่วง 5 ปีที่ผ่านมา อัตราการเติบโตเฉลี่ยของทั้งซีพีและบิ๊กซี รีเทล ลดลงเหลือ 2.9% และ 2.1% ตามลำดับ ส่วนหนึ่งเป็นผลมาจากผลกระทบด้านลบจากโรคระบาด

ตั้งแต่ปี 2555 การเติบโตส่วนใหญ่เกิดขึ้นนอกเขตกรุงเทพฯและปริมณฑล โดยอัตราการเติบโตเฉลี่ยต่อปีอยู่ที่ 4.3% และ 5.1% สำหรับซีพีและบิ๊กซี รีเทล ตามลำดับ และระหว่างปี 2559-2561 อัตราการเติบโตสูงสุดอยู่ที่ 8% – 10% แต่ลดลงอย่างมากในช่วงที่มีโรคระบาด เกือบแตะ 0%

กรุงเทพฯ และปริมณฑล (BMR) มีจำนวนร้านค้าปลีกประเภทไฮเปอร์มาร์เก็ตมากที่สุด 111 แห่ง รองลงมาคือภาคตะวันออกเฉียงเหนือ 96 แห่ง ภาคเหนือ 49 แห่ง ภาคตะวันออก 45 แห่ง ภาคใต้ 42 แห่ง ภาคตะวันตก 19 แห่ง และภาคกลาง 15 แห่ง

ถึงแม้ว่าภาคตะวันออกเฉียงเหนือของประเทศไทยจะเป็นพื้นที่ที่มีการพัฒนาช้ากว่าพื้นที่อื่น ๆ แต่กลับมีการเติบโตทางเศรษฐกิจเป็นอย่างมากในช่วงไม่กี่ปีที่ผ่านมา ซึ่งดึงดูดความสนใจของผู้ค้าปลีกทั้งในและต่างประเทศที่ต้องการลงทุนขยายกิจการ การเติบโตนี้มีสาเหตุจากปัจจัยหลายอย่าง เช่น การเติบโตของชนชั้นกลาง การขยายตัวของเมืองที่เพิ่มขึ้น และโครงสร้างพื้นฐานที่ดีขึ้น นอกจากนี้ ยังเป็นภาคที่มีประชากรมากและภาคเกษตรกรรมที่แข็งแกร่งก่อให้เกิดโอกาสสำหรับไฮเปอร์มาร์เก็ตในการจัดหาผลผลิตและสินค้าในท้องถิ่น

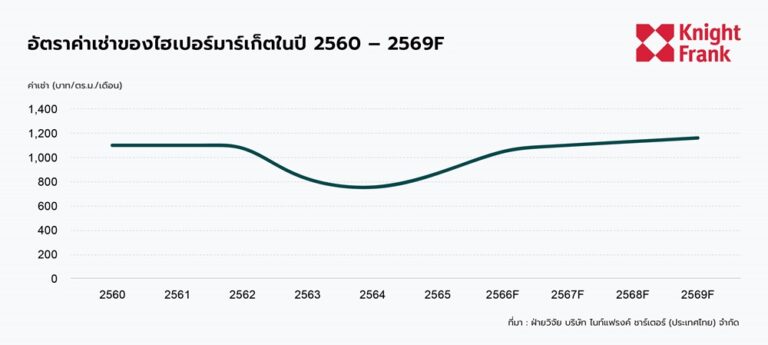

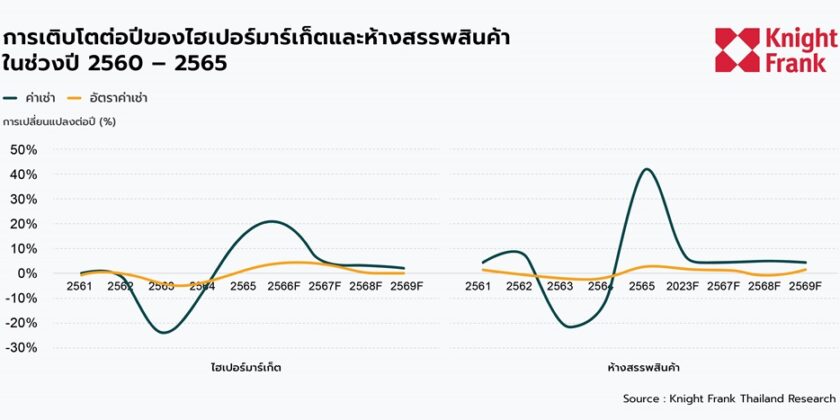

อัตราค่าเช่าเฉลี่ยต่อเดือนของร้านค้าปลีกในไฮเปอร์มาร์เก็ตทรงตัวที่ต่ำกว่า 1,100 บาทต่อ ตร.ม.ต่อเดือน ตั้งแต่ปี 2560 ถึง 2562 และลดลงต่ำสุดที่ 755 บาทต่อ ตร.ม.ต่อเดือนในปี 2564 ในช่วงที่เกิดโรคระบาด อย่างไรก็ตาม ตลาดค้าปลีกมีสัญญาณการฟื้นตัวโดยอัตราค่าเช่าเฉลี่ยเพิ่มขึ้น 15% ปีต่อปี เป็น 870 บาทต่อ ตร.ม.ต่อเดือนในปี 2565 และคาดว่าจะกลับสู่ระดับก่อนเกิดโรคระบาดในปลายปี 2566 ด้วยอัตราการเติบโตต่อปีที่ 3% และ 2% ในปี 2567 และ 2568 ตามลำดับ

ไฮเปอร์มาร์เก็ตและห้างสรรพสินค้ามีความแตกต่างกันอย่างมากในแง่ของอัตราค่าเช่าพื้นที่ค้าปลีก โดยปกติแล้ว ไฮเปอร์มาร์เก็ตมีอัตราค่าเช่าเฉลี่ยต่ำกว่าห้างสรรพสินค้าประมาณ 30% ขึ้นไป เนื่องจากที่ตั้งเป็นทำเลรอง อีกทั้งยังมีฐานลูกค้าเป้าหมายและต้นทุนการดำเนินงานที่ต่ำกว่า

ทั้งไฮเปอร์มาร์เก็ตและห้างสรรพสินค้าประสบปัญหาอัตราการเช่าพื้นที่และค่าเช่าลดลงในช่วงการระบาดของโควิด-19 แต่มีการฟื้นตัวของทั้งสองภาคส่วนหลังจากการเปิดประเทศอย่างเต็มรูปแบบในช่วงครึ่งหลังของปี 2565 โดยห้างสรรพสินค้ามีการฟื้นตัวอย่างมีนัยสำคัญ มีค่าเช่าพื้นที่ค้าปลีกเพิ่มขึ้น 41% ปีต่อปี ในปี 2565 เมื่อเทียบกับการเพิ่มขึ้น 15% ปีต่อปีของไฮเปอร์มาร์เก็ต ความแตกต่างนี้มีสาเหตุหลักมาจากการยกเลิกการยกเว้นค่าเช่าที่ผู้ประกอบการค้าปลีกให้กับผู้เช่า โดยมีผลกระทบชัดเจนต่อห้างสรรพสินค้ามากกว่าไฮเปอร์มาร์เก็ต ซึ่งเป็นกลยุทธ์รักษาระดับอัตราการเช่าให้สูงในช่วงที่เกิดโรคระบาด

มีการคาดการณ์ว่าอัตราการเช่าพื้นที่และค่าเช่าเฉลี่ยของร้านค้าปลีกทั้งในไฮเปอร์มาร์เก็ตและห้างสรรพสินค้าจะแตะระดับก่อนเกิดโรคระบาดภายในปี 2567 เนื่องจากอุตสาหกรรมกำลังค่อยๆฟื้นตัว

แม้ต้องเผชิญกับการแข่งขันจากผู้ค้าปลีกอีคอมเมิร์ซ ผู้ประกอบการรายย่อย และร้านค้าเฉพาะทาง แต่ไฮเปอร์มาร์เก็ตก็พิสูจน์ให้เห็นว่ามีความยืดหยุ่น เนื่องจากราคาที่สามารถแข่งขันได้ ผลิตภัณฑ์ที่หลากหลาย และขนาดพื้นที่ที่ใหญ่กว่า

เพื่อรักษาความสามารถในการแข่งขัน ไฮเปอร์มาร์เก็ตได้ปรับกลยุทธ์ โดยจัดสรรพื้นที่อำนวยความสะดวกต่างๆ มากขึ้น เช่น ร้านอาหาร ร้านกาแฟ และพื้นที่สันทนาการ ซึ่งทำให้ลูกค้ามีประสบการณ์การช็อปปิ้งที่ดียิ่งขึ้น นอกจากนี้ ผู้ประกอบการไฮเปอร์มาร์เก็ตยังได้ลงทุนในแพลตฟอร์มอีคอมเมิร์ซของตนเองเป็นจำนวนมาก และสามารถใช้โครงสร้างเรื่องสถานที่ที่มีอยู่ เพื่อสนับสนุนการทำธุรกรรมออนไลน์ได้อย่างมีประสิทธิภาพ สิ่งเหล่านี้ช่วยให้ไฮเปอร์มาร์เก็ตสามารถปรับตัวให้เข้ากับความชอบและพฤติกรรมการซื้อของผู้บริโภคที่เปลี่ยนแปลงไปได้สำเร็จ และรักษาความสามารถในการแข่งขันได้อย่างมีประสิทธิภาพในตลาดค้าปลีกที่เปลี่ยนแปลงตลอดเวลา