ผลพวงสงครามการค้าเร่งเงินลงทุนไหลเข้าไทย FDI แตะ 1.14 ล้านล้านบาท ขณะที่ EEC เข้าใกล้ภาวะอิ่มตัว

ตลาดการผลิตและอสังหาริมทรัพย์อุตสาหกรรมของประเทศไทยก้าวเข้าสู่ระยะใหม่เชิงโครงสร้างในช่วงครึ่งหลังของปี 2025 โดยมีลักษณะเด่นจากการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่ทำสถิติสูงสุด การดูดซับที่ดินอุตสาหกรรมในระดับประวัติการณ์ และการใช้พื้นที่โรงงานสำเร็จรูปที่เข้าใกล้เต็มพื้นที่ ตามรายงาน Manufacturing Market Report ครึ่งปีหลัง 2025 ฉบับล่าสุดของ Knight Frank Thailand

แม้แรงส่งทางเศรษฐกิจมหภาคจะชะลอลง โดยอัตราการเติบโตของ GDP ที่แท้จริงลดลงมาอยู่ที่ 1.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในไตรมาส 3 ปี 2025 แต่ภาคอุตสาหกรรมของไทยยังคงขยายตัวได้ดีกว่าภาพรวมเศรษฐกิจ จากแรงหนุนของอุปสงค์จากต่างประเทศ ดุลการค้าที่เกินดุลอย่างต่อเนื่อง และการปรับโครงสร้างห่วงโซ่อุปทานที่เร่งตัวขึ้น ภายใต้บริบทของการค้าโลกและมาตรการภาษีระหว่างประเทศ

FDI แตะ 1.14 ล้านล้านบาท โดยการลงทุนดิจิทัลเป็นแรงขับเคลื่อนหลัก

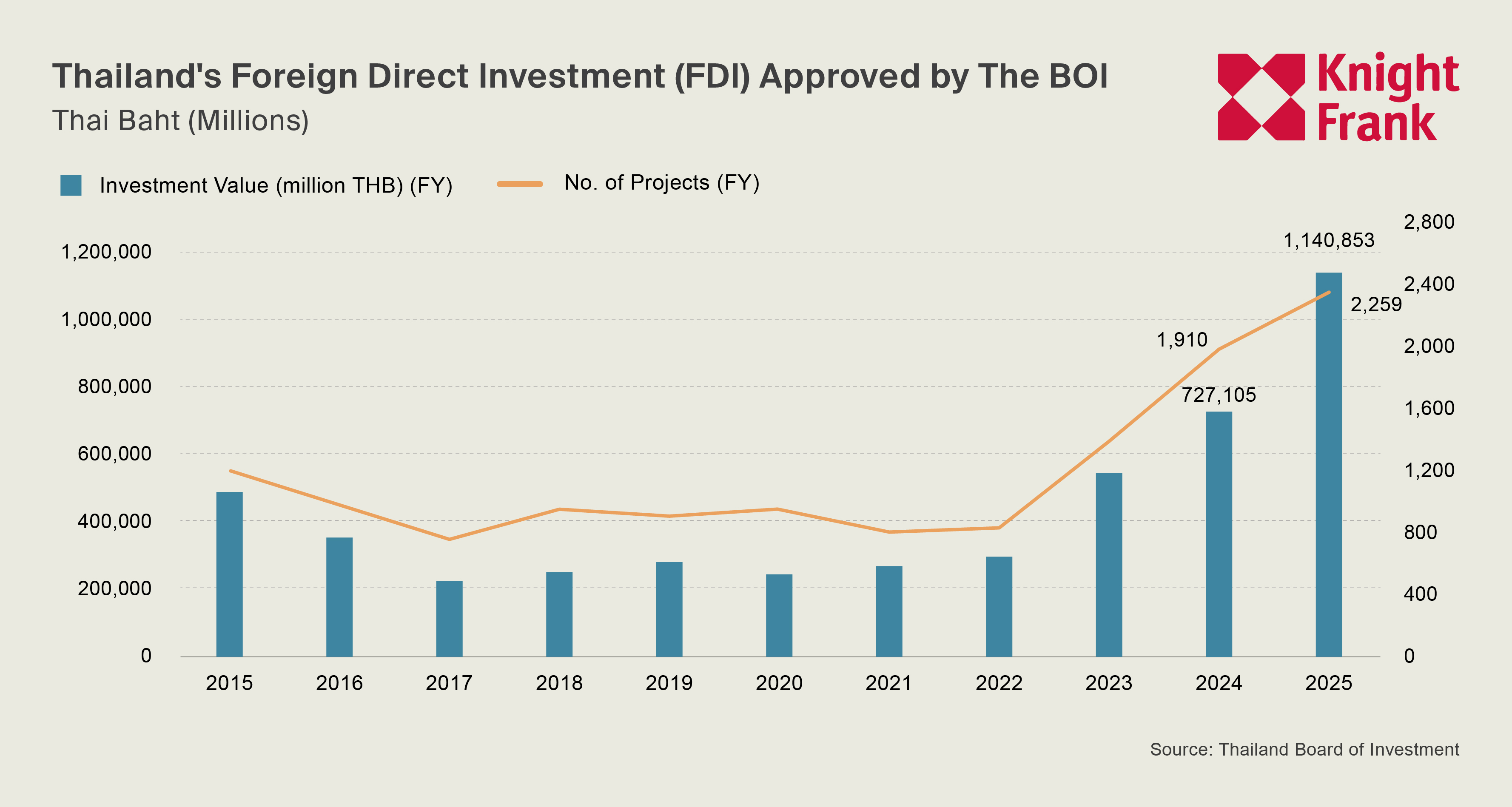

ณ สิ้นปี 2025 ประเทศไทยมีมูลค่าการลงทุนโดยตรงจากต่างประเทศที่ได้รับการส่งเสริมจาก BOI สะสมรวม 1.14 ล้านล้านบาท ครอบคลุม 2,259 โครงการ โดยเฉพาะในช่วงครึ่งหลังของปี มีจำนวนโครงการเพิ่มขึ้นถึง 1,196 โครงการ และมูลค่าเงินลงทุนที่ได้รับอนุมัติเพิ่มขึ้น 413.8 พันล้านบาท ขณะเดียวกัน มูลค่าการลงทุนเฉลี่ยต่อโครงการปรับเพิ่มขึ้นเป็นประมาณ 505 ล้านบาท สะท้อนการเปลี่ยนผ่านไปสู่การลงทุนที่มีขนาดใหญ่และใช้เงินลงทุนสูงมากขึ้นอย่างชัดเจน

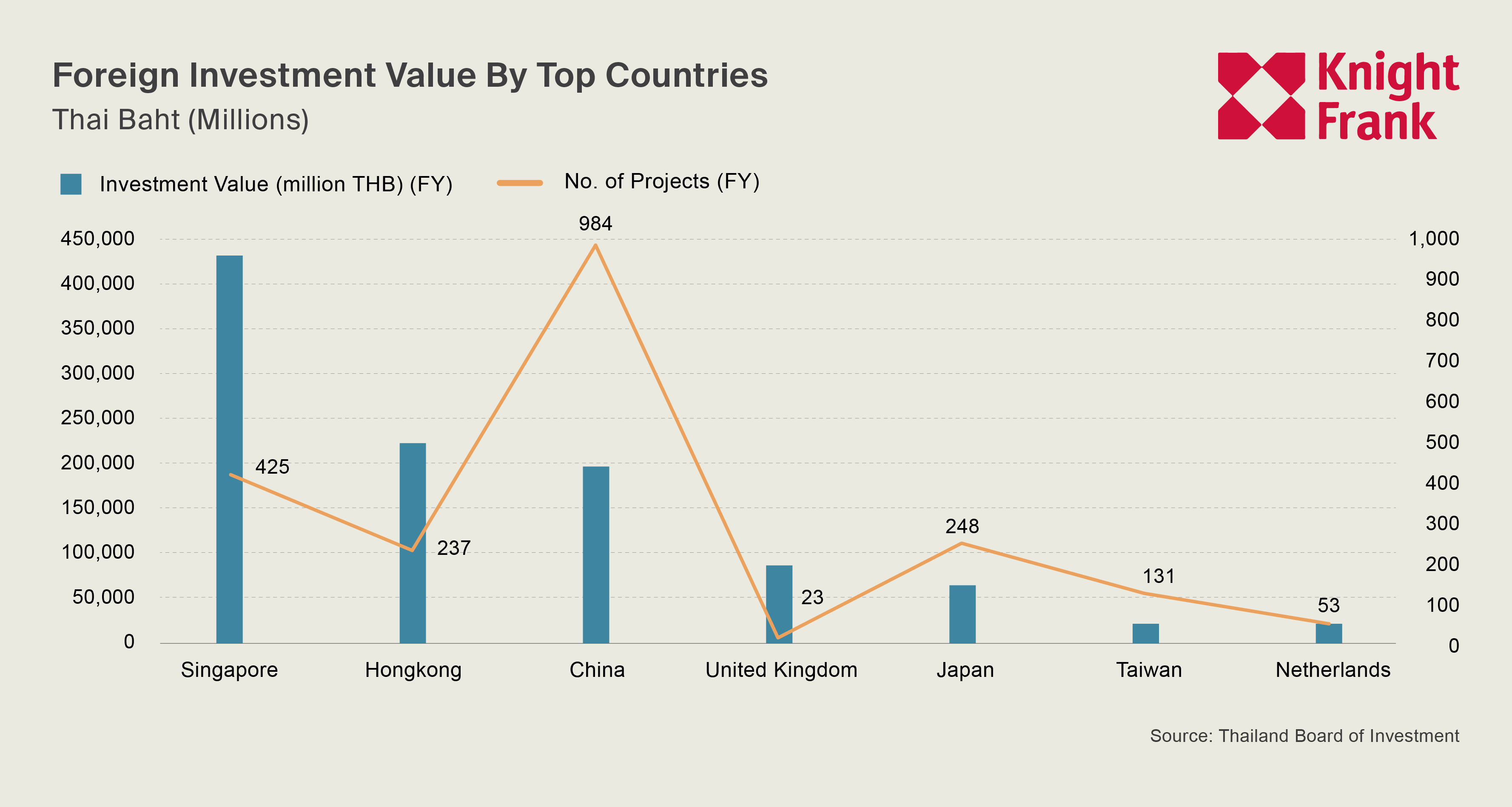

ในเชิงภูมิศาสตร์ สิงคโปร์ยังคงเป็นแหล่งเงินลงทุนจากต่างประเทศรายใหญ่ที่สุดของประเทศไทย ด้วยมูลค่าการลงทุน 433,019 ล้านบาท รองลงมาคือฮ่องกงและจีน โดยจีนมีจำนวนโครงการลงทุนมากที่สุดที่ 984 โครงการ ขณะเดียวกัน นักลงทุนจากประเทศตะวันตกและประเทศในภูมิภาค อาทิ สหราชอาณาจักร ญี่ปุ่น และสหรัฐอเมริกา ยังคงมีบทบาทอย่างต่อเนื่อง สะท้อนความเชื่อมั่นจากนักลงทุนทั่วโลก แนวโน้มดังกล่าวสะท้อนการมุ่งสู่โครงสร้างพื้นฐานดิจิทัลและอิเล็กทรอนิกส์มูลค่าสูง และการก้าวขึ้นของประเทศไทยในฐานะศูนย์กลางเชิงยุทธศาสตร์ด้านการผลิตขั้นสูงและบริการข้อมูลในระดับภูมิภาค

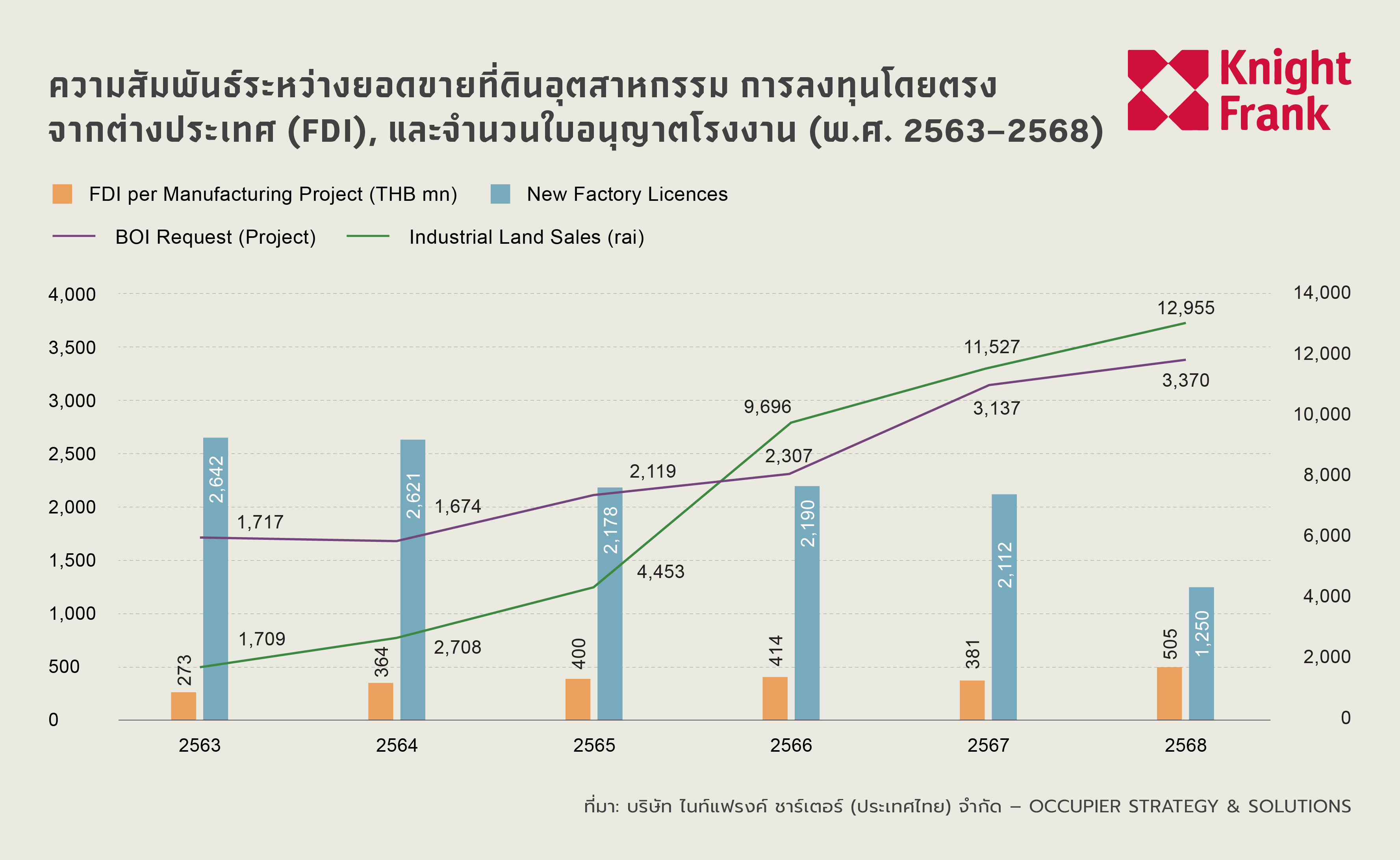

ภูมิทัศน์อุตสาหกรรมของไทยกำลังเปลี่ยนผ่านไปสู่การลงทุนที่มีจำนวนน้อยลง แต่มีขนาดใหญ่และใช้เงินลงทุนสูงขึ้น โดยการดูดซับที่ดินอุตสาหกรรมเพิ่มขึ้นอย่างรวดเร็วจาก 4,684 ไร่ ในครึ่งแรกของปี 2025 เป็น 12,955 ไร่ ณ สิ้นปี ขณะที่มูลค่า FDI เฉลี่ยต่อโครงการเพิ่มขึ้นมาอยู่ที่ประมาณ 505 ล้านบาท สะท้อนการมุ่งสู่การลงทุนมูลค่าเพิ่มสูง แม้จำนวนโรงงานใหม่จะลดลง

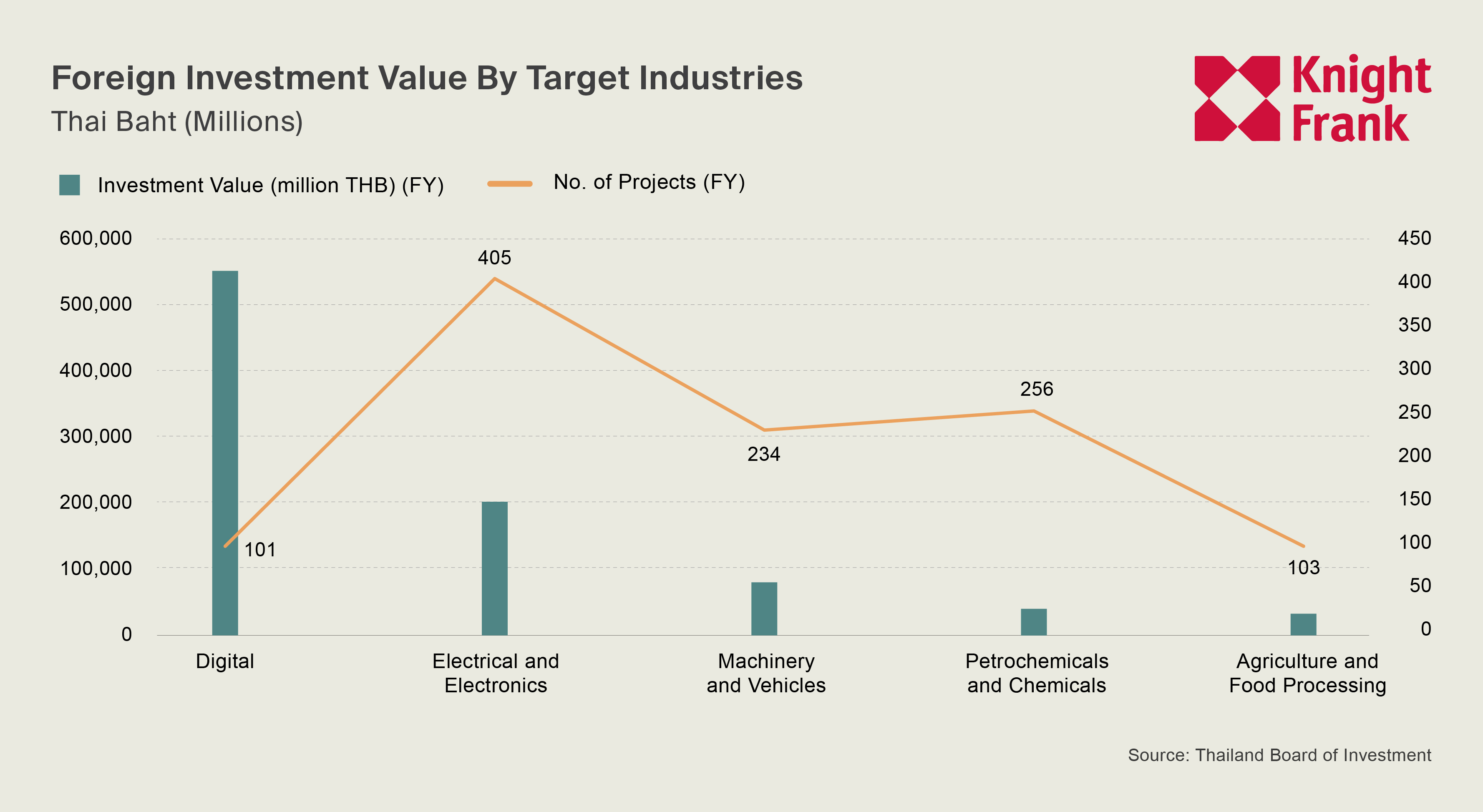

แนวโน้มดังกล่าวเห็นได้ชัดที่สุดในกลุ่มอุตสาหกรรมดิจิทัล ควบคู่กับการขยายตัวอย่างต่อเนื่องของกลุ่มไฟฟ้าและอิเล็กทรอนิกส์ ซึ่งได้รับแรงหนุนจากความต้องการชิ้นส่วนขั้นสูงที่เกี่ยวข้องกับเทคโนโลยี AI และระบบจัดเก็บข้อมูล ขณะที่การลงทุนในกลุ่มเครื่องจักรและยานยนต์มุ่งเน้นไปที่การยกระดับกำลังการผลิตและการปรับปรุงประสิทธิภาพ มากกว่าการพัฒนาโครงการใหม่

ในขณะเดียวกัน จำนวนใบอนุญาตโรงงานใหม่ลดลงมาอยู่ที่ประมาณ 1,250 แห่ง ในปี 2025 ตอกย้ำการเปลี่ยนผ่านจากการพัฒนาเชิง “ปริมาณ” ไปสู่ “คุณภาพ” โครงการขนาดใหญ่ที่ใช้เงินลงทุนสูงจำนวนมาก โดยเฉพาะในกลุ่มโครงสร้างพื้นฐานดิจิทัล มักต้องการที่ดินและเงินลงทุนจำนวนมาก แต่ไม่จำเป็นต้องขอใบอนุญาตโรงงานแบบดั้งเดิม ส่งผลให้การดูดซับที่ดินและกระแสเงินลงทุน FDI สามารถเพิ่มขึ้นได้ แม้จำนวนใบอนุญาตโรงงานจะลดลงก็ตาม

ความต้องการที่ดินอุตสาหกรรมพุ่งสู่ระดับสูงสุดเป็นประวัติการณ์

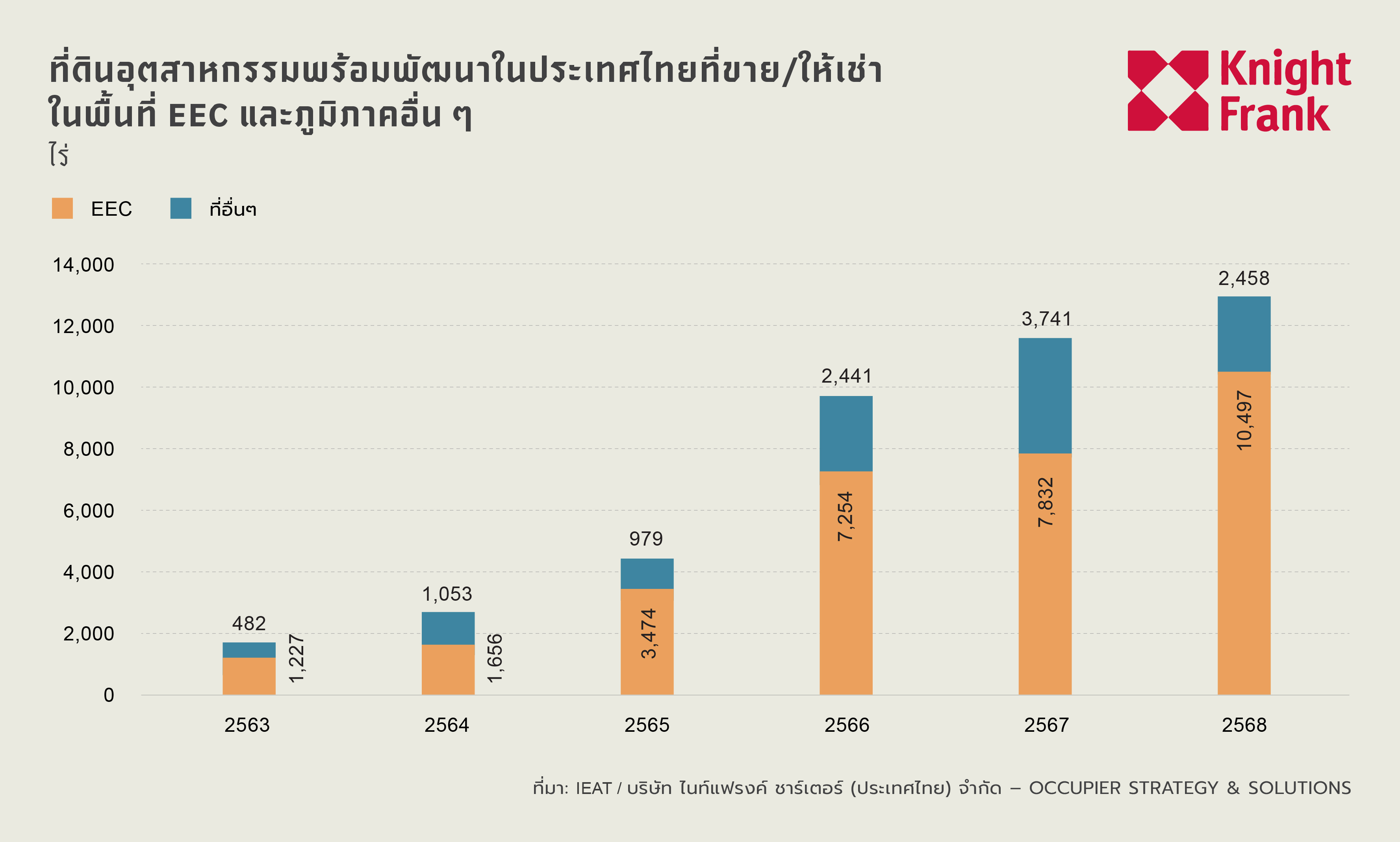

ความต้องการที่ดินอุตสาหกรรมพร้อมสาธารณูปโภค (Serviced Industrial Land Plots: SILP) เพิ่มขึ้นสู่ระดับที่ไม่เคยเกิดขึ้นมาก่อนในปี 2025 โดยยอดขายและการเช่าสะสมรวมอยู่ที่ 12,955 ไร่ เพิ่มขึ้นอย่างมีนัยสำคัญจาก 11,573 ไร่ ในปี 2024 ทั้งนี้ เขตพัฒนาพิเศษภาคตะวันออก (EEC) มีสัดส่วนการใช้ที่ดินสูงถึง 10,497 ไร่ ตอกย้ำบทบาทของพื้นที่ดังกล่าวในฐานะกลไกหลักของภาคอุตสาหกรรมไทย

แม้ปริมาณอุปทาน SILP รวมจะขยายตัวเพียงเล็กน้อยที่ 0.8% เมื่อเทียบครึ่งปีต่อครึ่งปี มาอยู่ที่ 185,498 ไร่ แต่อัตราการดูดซับที่อยู่ในระดับสูงเป็นพิเศษได้ผลักดันให้อัตราการขายสะสมระดับประเทศเพิ่มขึ้นเป็น 93.5% หลายพื้นที่เข้าสู่ภาวะตึงตัวอย่างชัดเจน โดยภาคเหนือมีอัตราการใช้พื้นที่สูงถึง 99.5% ภาคตะวันตก 96.8% ขณะที่เขตกรุงเทพมหานครและปริมณฑล EEC และภาคกลาง มีอัตราการใช้พื้นที่อยู่ที่ประมาณ 95%

ภาวะตลาดที่ตึงตัวดังกล่าวส่งผลให้ราคาเสนอขายเฉลี่ยของที่ดินอุตสาหกรรมปรับเพิ่มขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 6.65 ล้านบาทต่อไร่ เพิ่มขึ้น 9.84% เมื่อเทียบกับปีก่อน โดยการปรับขึ้นของราคาที่เด่นชัดที่สุดอยู่ในพื้นที่ EEC ซึ่งราคาเฉลี่ยเพิ่มขึ้นถึง 36.18% มาอยู่ที่ 8.18 ล้านบาทต่อไร่ ขณะที่เขตกรุงเทพมหานครและปริมณฑลยังคงเป็นตลาดที่มีมูลค่าสูงที่สุด ด้วยราคาเฉลี่ย 14.0 ล้านบาทต่อไร่

ตลาดโรงงานสำเร็จรูปเข้าสู่ภาวะการใช้งานเต็มพื้นที่

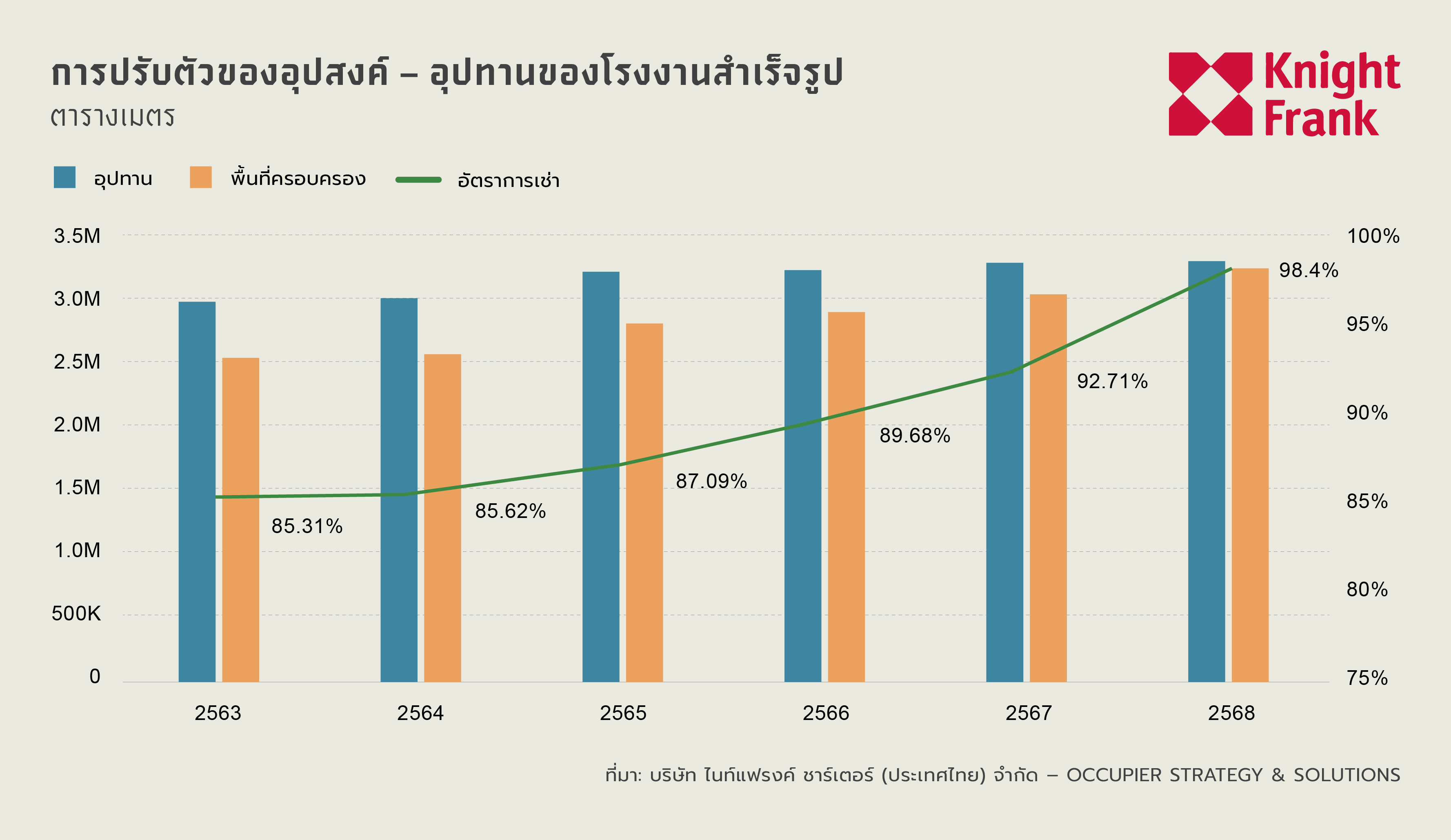

ตลาดโรงงานสำเร็จรูป (Ready-Built Factory: RBF) ตึงตัวมากขึ้นในช่วงครึ่งหลังของปี 2025 โดยมีอุปทานใหม่เข้าสู่ตลาดเพียง 11,000 ตารางเมตร เนื่องจากผู้พัฒนาโครงการดำเนินกลยุทธ์อย่างระมัดระวัง และเน้นการพัฒนาโครงการหลังมีการทำสัญญาล่วงหน้า ส่งผลให้อัตราการเช่าพื้นที่ทั่วประเทศเพิ่มขึ้นทำสถิติสูงสุดที่ 98.4% สะท้อนการดูดซับพื้นที่เกือบทั้งหมดในศูนย์กลางอุตสาหกรรมหลักของประเทศ

พื้นที่ EEC มีอัตราการเช่าพื้นที่สูงถึง 99.94% แทบไม่เหลือพื้นที่โรงงานสำเร็จรูปที่พร้อมเข้าใช้งานสำหรับผู้ประกอบการรายใหม่ ขณะที่ภาคกลางและเขตกรุงเทพมหานครและปริมณฑลมีอัตราการเช่าพื้นที่สูงกว่า 97% และ 96% ตามลำดับ ภายใต้สถานการณ์ที่อุปทานรวมทรงตัวอยู่ที่ประมาณ 3.3 ล้านตารางเมตร ผู้พัฒนาโครงการจึงหันไปเน้นการพัฒนาโครงการแบบ Built-to-Suit ที่มีผู้เช่าระยะยาวเป็นหลักมากขึ้น

ข้อจำกัดด้านอุปทานดังกล่าวได้ผลักดันให้ค่าเช่าเติบโตอย่างต่อเนื่อง โดยค่าเช่าเฉลี่ยเพิ่มขึ้นเป็น 202.9 บาทต่อตารางเมตรต่อเดือน ขณะที่พื้นที่ EEC มีอัตราค่าเช่าสูงสุดที่ 217.1 บาทต่อตารางเมตร รองลงมาคือภาคกลางที่ 193.0 บาทต่อตารางเมตร และเขตกรุงเทพมหานครและปริมณฑลที่ 186.8 บาทต่อตารางเมตร

การเปลี่ยนผ่านเชิงโครงสร้างกำลังกำหนดทิศทางภาคอุตสาหกรรมไทย

Knight Frank Thailand ระบุว่า วัฏจักรปัจจุบันของตลาดอุตสาหกรรมไทยไม่ได้ขับเคลื่อนด้วยการย้ายฐานการผลิตแบบดั้งเดิมอีกต่อไป หากแต่กำลังถูกปรับโครงสร้างโดยการเปลี่ยนผ่านเชิงลึกไปสู่กิจกรรมอุตสาหกรรมที่ใช้เงินลงทุนสูง พึ่งพาโครงสร้างพื้นฐาน และมีความเชี่ยวชาญทางเทคโนโลยีมากขึ้น ความแตกต่างด้านอัตราภาษีในตลาดสหรัฐฯ ข้อกำหนดด้านถิ่นกำเนิดสินค้า และความไม่แน่นอนเชิงนโยบาย กลายเป็นปัจจัยสำคัญที่มีอิทธิพลต่อการออกแบบห่วงโซ่อุปทานและการเลือกทำเลการผลิตของบริษัทข้ามชาติ

แนวโน้มดังกล่าวช่วยอธิบายการเกิดขึ้นพร้อมกันของการดูดซับที่ดินในระดับสูงเป็นประวัติการณ์ อัตราการเช่าพื้นที่ที่เข้าใกล้เต็ม การปรับเพิ่มขึ้นของราคาที่ดินและค่าเช่า และจำนวนใบอนุญาตโรงงานที่ลดลง ซึ่งไม่ได้สะท้อนภาวะตลาดร้อนแรงเกินไป หากแต่เป็นสัญญาณของการเปลี่ยนผ่านจากช่วงการขยายตัวเชิงปริมาณ ไปสู่ระยะที่ให้ความสำคัญกับประสิทธิภาพของเงินลงทุน คุณภาพของสินทรัพย์ และทำเลเชิงยุทธศาสตร์

เขตพัฒนาพิเศษภาคตะวันออกยังคงเป็นศูนย์กลางของการเปลี่ยนผ่านดังกล่าว จากความพร้อมด้านโครงสร้างพื้นฐาน การเชื่อมต่อโลจิสติกส์ และกรอบกฎระเบียบ อย่างไรก็ตาม ภาวะใกล้อิ่มตัวของพื้นที่เริ่มทำหน้าที่เป็นกลไกคัดกรองการลงทุน โดยเงินทุนจะกระจุกตัวอยู่ในสินทรัพย์พรีเมียมที่มีโครงสร้างพื้นฐานพร้อม ขณะเดียวกัน เริ่มเห็นการกระจายตัวแบบคัดเลือกไปยังภาคกลางและภาคตะวันตก ในขณะที่พื้นที่รอบนอกอื่น ๆ ยังมีการเคลื่อนไหวจำกัด

แนวโน้มตลาด: แข็งแกร่งแต่มีความคัดเลือกมากขึ้น

ในระยะข้างหน้า อุปสงค์ภาคอุตสาหกรรมของไทยมีแนวโน้มยังคงแข็งแกร่ง จากแรงหนุนของการกระจายห่วงโซ่อุปทาน การเปลี่ยนผ่านสู่ดิจิทัล และการลงทุนด้านพลังงาน ความเสี่ยงหลักของตลาดจึงไม่ได้อยู่ที่ภาวะเศรษฐกิจชะลอตัวในระยะสั้น หากแต่อยู่ที่ข้อจำกัดเชิงโครงสร้างระยะยาว โดยเฉพาะความเพียงพอของพลังงาน ความพร้อมของโครงสร้างพื้นฐาน ประสิทธิภาพของกระบวนการอนุญาต และเสถียรภาพของนโยบายการค้า

ด้วยเหตุนี้ การเติบโตของราคาที่ดินและค่าเช่ามีแนวโน้มยังดำเนินต่อไป แต่จะไม่สม่ำเสมอ โดยสะท้อนความขาดแคลน ความแตกต่างด้านคุณภาพ และทำเลของสินทรัพย์ มากกว่าการปรับขึ้นแบบกว้างทั้งตลาด

มาร์คัส เบอร์เทนชอว์ Partner – Head of Industry Strategy & Solutions, Knight Frank Thailand, แสดงความคิดเห็นว่า “ตลาดอุตสาหกรรมของประเทศไทยกำลังก้าวเข้าสู่ระยะที่คุณภาพ ความพร้อมของโครงสร้างพื้นฐาน และความสามารถในการดำเนินโครงการ มีความสำคัญมากกว่าขนาดโครงการ สำหรับทั้งนักลงทุนและผู้ใช้พื้นที่ การวางตำแหน่งเชิงยุทธศาสตร์จะมีบทบาทสำคัญมากขึ้น เมื่อตลาดเคลื่อนไปสู่การเติบโตที่ขับเคลื่อนด้วยเงินลงทุนสูงและเทคโนโลยี”